【IPO案例】2020年12月前董事与高级管理人员均仅有一人

发布日期:2021-10-28 浏览量:5260

关于核心人员与独立性

申请文件显示:

(1)发行人财务总监王彩霞 2011 年 10 月至今在实际控制人之子傅弈扬控制的企业富国璋咨询担任监事,在昆山市博思诚电子有限公司担任监事;2008 年 7月至 2020 年 6 月任台衡精密财务经理;2020 年 7 月起任发行人财务总监。

(2) 发行人总经理张东琴在鼎炫控股、发行人两处均领薪;发行人实际控制人、董事长傅青炫从从鼎炫控股领取董事薪酬、从台衡精密领取薪酬。2020 年 12 月前,发行人董事、高级管理人员均为张东琴一人。

(3) 报告期内,发行人高级管理人员张东琴、陈先峰曾在鼎炫控股担任副总经理级别职位,负责发行人财务部工作和管理部工作的王彩霞、金卫勤和吕永利的劳动关系均在控股股东控制的另一企业台衡精密。2020 年 8 月,发行人高级管理人员张东琴、陈先峰辞任鼎炫控股管理层职位。2020 年 7 月,王彩霞、金卫勤和吕永利的劳动关系转移至发行人,报告期各期,发行人董事、监事及高级管理人员的薪酬合计分别为 30.60 万元、30.60 万元、173.40 万元。

(4) 发行人独立董事孙琪华任苏州大学财务处处长、中国教育会计学会地方综合性大学分会副会长、江苏省教育会计学会副会长。

请发行人:

(1) 说明发行人财务总监王彩霞是否在富国璋咨询领薪,如是,请说明具体薪酬金额,昆山市博思诚电子有限公司与富国璋咨询是否存在关联关系;发行人财务人员在实际控制人之子控制企业兼职是否影响相关人员公正履职,是否对发行人人员独立性造成影响。

(2) 结合发行人总经理张东琴任职在鼎炫控股、发行人的任职时间,说明张东琴在控股股东处领薪是否与人员独立性中关于发行人的总经理等高级管理人员“不在控股股东、实际控制人及其控制的其他企业领薪”的表述相矛盾,是否影响发行人人员独立性;结合章程说明实际控制人傅青炫是否在发行人处承担与高级管理人员类似的职责、是否为发行人提供实质性服务;张东琴、傅青炫在鼎炫控股、台衡精密的薪酬金额,是否存在控股股东变相代发行人支付部分薪酬的情况。

(3) 说明发行人较多核心人员于报告期期末方才进入发行人、发行人 2020年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况;发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(4) 说明 2020 年 7 月前发行人财务负责人情况;报告期内发行人与鼎炫控股、台衡精密等关联方的财务系统、业务系统(研发、采购、生产、销售等)、办公系统等是否存在共用,财务负责人及财务人员是否共用,发行人财务及机构是否独立。

(5) 说明发行人独立董事任职是否符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职是否具备任职资格。

请保荐人、发行人律师发表明确意见,请申报会计师对问题(1)、(2)、(4)发表明确意见,并请保荐人、发行人律师、申报会计师说明进场时间、对发行人 独立性问题核查是否充分。

回复:

一、请发行人说明:

(一)说明发行人财务总监王彩霞是否在富国璋咨询领薪,如是,请说明具体薪酬金额,昆山市博思诚电子有限公司与富国璋咨询是否存在关联关系;发行人财务人员在实际控制人之子控制企业兼职是否影响相关人员公正履职,是否对发行人人员独立性造成影响。

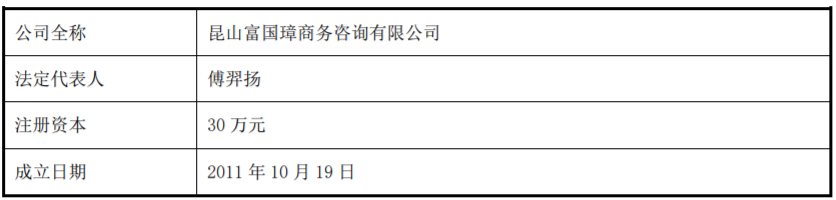

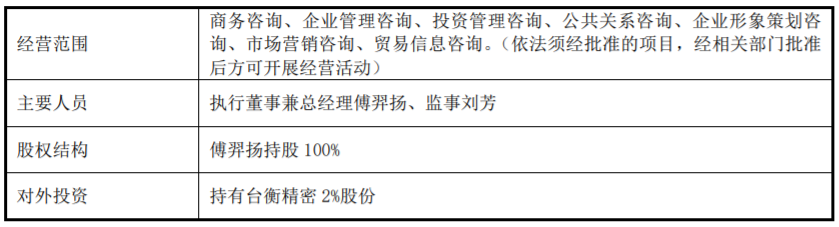

1、发行人财务总监在富国璋咨询兼职的有关情况

富国璋咨询的基本情况如下:

根据富国璋咨询及王彩霞提供的银行资金流水信息,王彩霞并未在富国璋咨询领取薪酬。

发行人的财务总监王彩霞 2008 年 7 月至 2020 年 6 月期间担任台衡精密的财务经理,由于富国璋咨询是为持有台衡精密股份而设立,因此在设立时由时任台衡精密财务经理的王彩霞担任监事。

截至本审核问询函回复出具日,发行人的财务总监已不再担任富国璋咨询的监事,上述事项不会对本次发行产生实质性障碍。

2、昆山市博思诚电子有限公司与富国璋咨询是否存在关联关系

昆山市博思诚电子有限公司有关情况如下:

昆山市博思诚电子有限公司系发行人财务总监王彩霞之弟及其配偶设立的公司,与富国璋咨询不存在关联关系。该公司与发行人及其子公司之间亦不存在业务、资金往来。

截至本审核问询函回复出具日,发行人的财务总监王彩霞已不再担任昆山市博思诚电子有限公司的监事。

3、发行人财务人员在实际控制人之子控制企业兼职是否影响相关人员公正履职,是否对发行人人员独立性造成影响

由于富国璋咨询本身并无实际经营业务,仅为持有台衡精密的股份而设立,且发行人的财务总监王彩霞仅担任富国璋咨询的监事,并不参与富国璋咨询的日常管理工作,不会影响发行人财务总监的公正履职,亦不会对发行人的独立性产生不利影响。

(二)结合发行人总经理张东琴任职在鼎炫控股、发行人的任职时间,说明张东琴在控股股东处领薪是否与人员独立性中关于发行人的总经理等高级管理人员“不在控股股东、实际控制人及其控制的其他企业领薪”的表述相矛盾,是否影响发行人人员独立性;结合章程说明实际控制人傅青炫是否在发行人处承担与高级管理人员类似的职责、是否为发行人提供实质性服务;张东琴、傅青炫在鼎炫控股、台衡精密的薪酬金额,是否存在控股股东变相代发行人支付部分薪酬的情况。

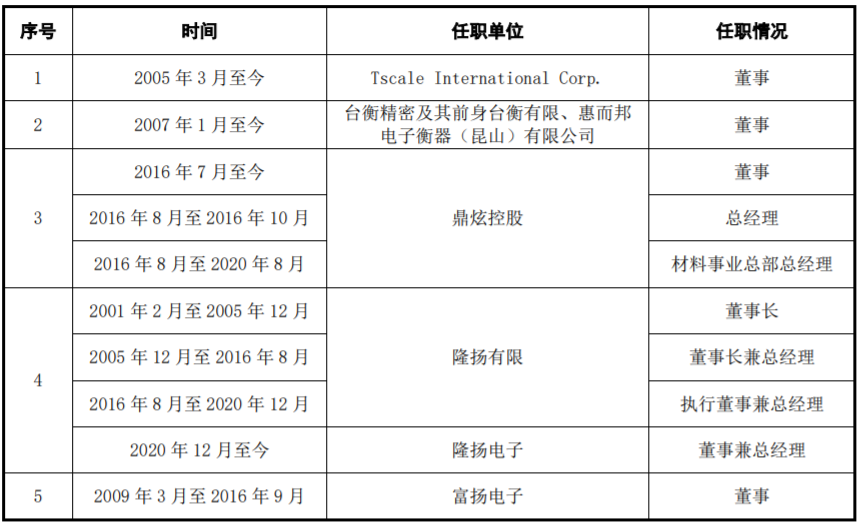

1、发行人总经理张东琴任职有关情况

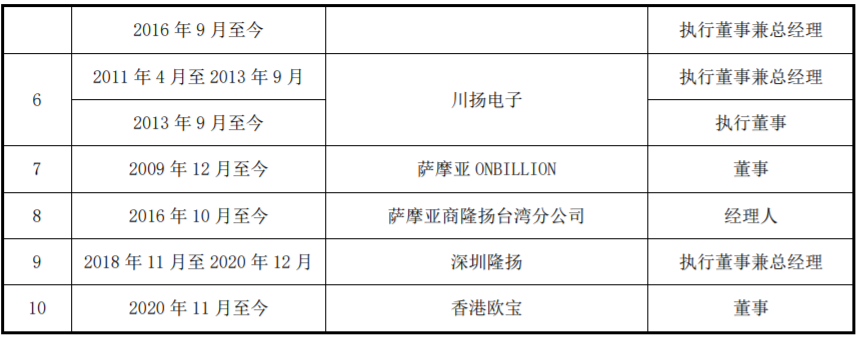

发行人总经理张东琴在鼎炫控股及其子公司任职时间如下:

鼎炫控股系在开曼群岛设立的持股型公司,本身并无实际经营业务。鼎炫控股集团内部分为材料事业部、衡器事业部两大事业群体,傅青炫负责衡器事业部的经营管理工作,张东琴负责材料事业部的经营管理工作。

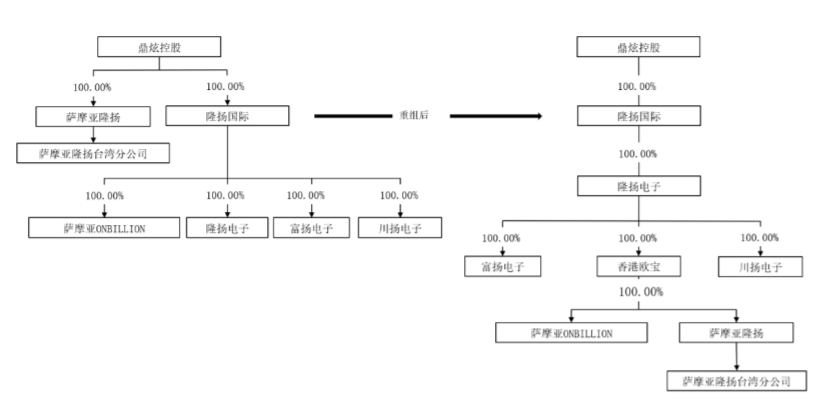

如下图所示,2020 年发行人进行业务重组之前,由于发行人、川扬电子、富扬电子、萨摩亚 ONBILLION 均为隆扬国际的全资子公司,萨摩亚隆扬为鼎炫控股的全资子公司,因此鼎炫控股设置了材料事业部总经理一职对前述公司进行统一管理。

2020 年 3 月起,为避免同业竞争、保证发行人的独立性,发行人进行了一系列同一控制下的企业合并,将鼎炫控股集团内从事材料事业的相关子公司全部整合至发行人体系内,并且取消了材料事业部总经理一职,张东琴不再在鼎炫控股兼任高级管理人员。

由于鼎炫控股于 2017 年即在台湾证券交易所上市,张东琴作为鼎炫控股的实际控制人、董事,因此在鼎炫控股领取董事酬劳。为保证相关表述更加准确,发行人修改了招股说明书“第七节 公司治理及独立性”之“五、(二)人员独立情 况”中的相关内容,具体为:“发行人的总经理、副总经理、财务总监和董事会秘书等高级管理人员不在控股股东、实际控制人及其控制的其他企业中担任除董事、监事以外的其他职务;除发行人总经理张东琴因担任台湾证券交易所上市公司鼎 炫控股的董事而领取董事酬劳外,发行人的其他高级管理人员不在控股股东、实 际控制人及其控制的其他企业领薪;发行人的财务人员不在控股股东、实际控制 人及其控制的其他企业中兼职。”

由于鼎炫控股系持股型公司,本身并无实际经营业务,发行人的总经理张东琴除在鼎炫控股及其其他子公司因担任董事一职而履行必要的董事职责外,并不负责鼎炫控股其他业务体系的经营、管理工作,因此不会对发行人的独立性产生不利影响。

2、发行人董事长傅青炫任职的有关情况

根据发行人现行有效的《公司章程》第一百一十条,发行人董事长行使下列职权:(一)主持股东大会和召集、主持董事会会议;(二)督促、检查董事会决议的执行;(三)代表公司签署有关文件;(四)董事会授予的其他职权。

结合发行人的《公司章程》,发行人董事长傅青炫兼任鼎炫控股的董事长、总经理,主要负责鼎炫控股体系内的衡器事业部相关日常经营管理工作。傅青炫在发行人处仅履行必要的董事及董事长职责,并未在发行人处承担与高级管理人员类似的职责,也没有为发行人提供实质性服务。

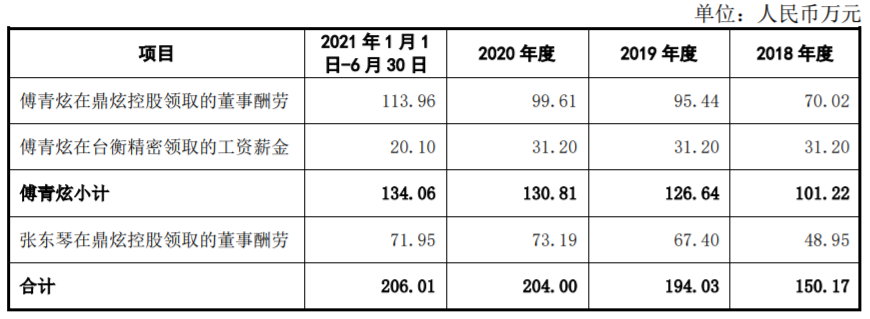

3、张东琴及傅青炫在鼎炫控股、台衡精密的薪酬情况

因傅青炫在鼎炫控股内主要负责衡器事业部的经营管理工作,因此傅青炫在台衡精密领取工资薪金。

根据鼎炫控股《章程》的有关规定,鼎炫控股可在当年获利中提取不高于 2%的金额作为董事酬劳(不包括独立董事),具体应当由董事会参考薪资报酬委员会及其他同业一般水平决定。鼎炫控股作为在台湾证券交易所上市的公司,且其董事长傅青炫、董事张东琴均为中国台湾籍居民,在鼎炫控股领取董事酬劳具有合理原因,且存在一定的案例支持。例如,根据上纬新材料科技股份有限公司(股票代码:688585,股票简称:上纬新材)公开披露的《首次公开发行股票并在科创板上市招股说明书》,在首次公开发行时,上纬新材的间接控股股东上纬国际投资控股股份有限公司(以下简称“上纬投控”)系在台湾证券交易所上市的公司,股票代码为 3708.TW。上纬新材的董事长、总经理、核心技术人员蔡朝阳兼任间接控股股东上纬投控的董事长,蔡朝阳亦在上纬投控领薪。

同时,由于鼎炫控股 2017 年 11 月即在台湾证券交易所上市,而发行人 2019年底方启动中国大陆 A 股上市事宜,因此傅青炫、张东琴由于担任鼎炫控股的董事、根据台湾证券交易所上市公司有关规则而领取董事酬劳具有存在合理性,且存在一定的历史原因,不存在控股股东变相代发行人支付部分薪酬的情况。

(三)说明发行人较多核心人员于报告期期末方才进入发行人、发行人 2020年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况;发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

1、发行人较多核心人员于报告期期末方才进入发行人、发行人 2020 年 12 月前董事与高级管理人员均仅有张东琴一人的原因及合理性,发行人人员独立性情况

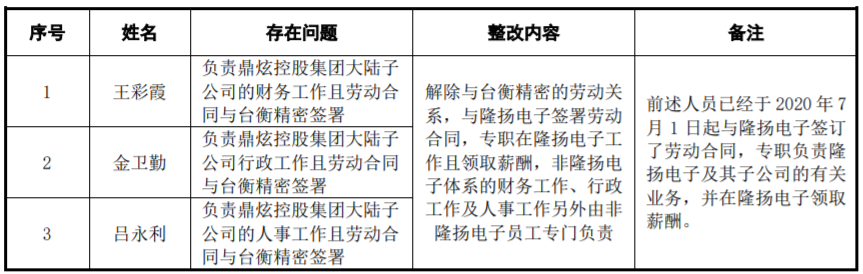

报告期内,发行人的财务总监王彩霞、董事会秘书金卫勤、监事吕永利于2020 年 7 月 1 日才与发行人签订劳动合同的原因如下:

报告期内,隆扬电子体系和台衡精密体系的生产、销售、研发人员各自区分,分别在对应公司任职、签订劳动合同并领取薪酬。由于鼎炫控股系控股型公司,并无实际经营业务,鼎炫控股存在部分子公司人员负责整个集团大陆子公司相关工作及劳动合同在关联方签署等不规范情形。

2020 年初,发行人开始启动针对独立性问题的专项整改活动,对上述人员独立性问题开始制定方案,并逐步安排交接工作。2020 年 6 月底,发行人根据自身生产经营需要,对上述人员独立性问题完成了彻底规范,具体内容如下:

由于发行人系 2020 年 12 月整体变更成为股份有限公司,在整体变更为股份有限公司之前,隆扬有限尚未建立起“三会一层”的治理结构。上述人员不仅负责隆扬有限的相关事务,还承担鼎炫控股集团中国大陆其他子公司的财务、行政、人事相关工作,且未被聘任为发行人的高级管理人员,在独立性方面存在一定瑕疵。上述情况导致发行人2020 年12 月前董事与高级管理人员均仅有张东琴一人,存在一定的合理性。发行人已根据有关人员独立性的规范要求,对前述不规范情况进行了彻底整改,并已经实现了人员独立。

同时,发行人的核心团队中,董事兼副总经理陈先峰、监事会主席衡先梅、其他核心人员马尔松、陈兵在报告期初均已经与发行人建立了劳动关系,并专职在发行人工作,具体情况如下:

2、发行人管理团队是否稳定,是否符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件

根据《深圳证券交易所创业板股票首次公开发行上市审核问答》,中介机构对发行人的董事、高级管理人员是否发生重大不利变化的认定,应当本着实质重于形式的原则,综合两方面因素分析:一是最近 2 年内的变动人数及比例,在计算人数比例时,以上述人员合计总数作为基数;二是上述人员离职或无法正常参与发行人的生产经营是否对发行人生产经营产生重大不利影响。如果最近 2 年内发行人上述人员变动人数比例较大或上述人员中的核心人员发生变化,进而对发行人的生产经营产生重大不利影响的,应视为发生重大不利变化。变动后新增的董事、高级管理人员来自原股东委派或发行人内部培养产生的,原则上不构成人员的重大不利变化。发行人管理层因退休、调任等原因发生岗位变化的,不轻易认定为重大不利变化,但发行人应当披露相关人员变动对公司生产经营的影响。

发行人董事、高级管理人员最近两年变化如下:

上述董事、高级管理人员变动均系发行人为加强公司的治理水平,规范公司法人治理结构进行的合理调整,且履行了必要的法律程序,符合法律法规及有关规范性文件和《公司章程》的规定。发行人变动后新增的董事、高级管理人员均系股东隆扬国际委派或由发行人内部培养产生,且存在下列事实:(1)发行人新增的董事长傅青炫系发行人的实际控制人之一,傅青炫兼任发行人间接控股股东鼎炫控股的董事长、总经理,一直负责整个鼎炫控股集团的经营管理工作;(2)发行人新增的董事兼副总经理陈先峰自报告期初即专职在发行人处工作;(3)发行人财务总监王彩霞、董事会秘书金卫勤均自报告期初即负责包含发行人在内的整个鼎炫控股集团大陆子公司的相关工作。综上,发行人的管理团队稳定,符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(四)说明 2020 年 7 月前发行人财务负责人情况;报告期内发行人与鼎炫控股、台衡精密等关联方的财务系统、业务系统(研发、采购、生产、销售等)、办公系统等是否存在共用,财务负责人及财务人员是否共用,发行人财务及机构是否独立。

1、2020 年 7 月前发行人财务负责人情况

2020 年 7 月前,时任台衡精密财务经理的王彩霞负责鼎炫控股集团整个大陆子公司的相关财务管理工作,发行人未单独设置财务负责人一职,实际由王彩霞兼任。2020 年 7 月后,王彩霞劳动关系转入发行人并专职负责发行人的财务管理工作。

2、发行人财务、业务系统独立性情况

报告期内,发行人报告期初至 2019 年 8 月使用易飞系统,2019 年 9 月至今使 用鼎捷系统;鼎炫控股报告期初至今一直使用易飞系统;台衡精密报告期初至 2019 年 12 月使用易飞系统,2020 年 1 月至今使用鼎捷系统。发行人的财务、业 务系统在整个报告期内均各自独立运行,但曾经存在与台衡精密将有关数据存储 在同一台物理服务器的不规范情形。发行人已经对该不规范情形进行了彻底整改,拥有独立运行的业务及财务系统,具体体现如下:

(1) 账号的独立性。发行人的鼎捷系统及账号与控股股东及其他关联方的系统及账号相互独立,各自构成独立的业务及财务系统,发行人买断了所使用的鼎捷账号,独自拥有账号的使用权,与控股股东账号不存在交叉、混同使用的情况。

(2) 系统运行的独立性。发行人的鼎捷系统与控股股东及其他关联方的系统各自权限范围清晰,互不相通,各自系统中不存在对方的数据信息,也不存在读取、调用对方数据的权限。两套系统各自独立运转,互不干涉,发行人业务和财务人员在发行人鼎捷系统中独立操作,相关信息不通过控股股东及其他关联方的系统传输,也不储存在控股股东及其他关联方的服务器中,发行人和控股股东及其他关联方在系统使用过程中完全独立进行。

(3) 资讯人员的独立性。发行人设立了专门的资讯部,负责鼎捷系统及设备的日常管理与维护工作,相关人员均为发行人正式员工,与控股股东及关联方的 IT 部门在人员、管理、办公场所等方面均不存在交叉重合的情况。

(4) 物理服务器的独立性。2021 年 4 月,发行人通过将财务、业务系统数据迁移至天翼云网络服务器,完成了与关联方的物理实体服务器的分割整改工作,至此发行人的鼎捷系统相关资产与控股股东及关联方的系统相关资产相互分离、彼此独立,发行人采用天翼云作为财务、业务系统的数据存储服务器,区别于发行人控股股东及其控制其他企业所使用的物理实体服务器,在物理层面上实现了财务、业务系统服务器与控股股东及关联方的完全隔离。

3、发行人的办公系统独立性情况

发行人使用钉钉系统作为办公系统,发行人的钉钉系统与控股股东及其他关联方相互独立,不存在混用的情形。

4、财务负责人及财务人员是否共用,发行人财务及机构是否独立

发行人股份公司成立之前未专门设置财务负责人一职,除前述提及的时任台衡精密财务经理王彩霞曾经负责整个鼎炫集团大陆子公司的财务管理工作外,发行人其他财务人员不存在与控股股东及其控制的其他企业混用的情形。发行人设立了独立的财务部门,配备了专职的财务人员,建立了独立、完整的会计核算体系,并制定了完善的财务管理制度。发行人开设了独立的银行账户,不存在与控股股东、实际控制人及其控制的其他企业共用银行账户的情形。发行人有独立的统一社会信用代码,依法进行纳税申报和履行纳税义务。发行人独立做出财务决策,独立对外签订有关合同。

发行人已建立健全内部经营管理机构、独立行使经营管理职权,与控股股东和实际控制人及其控制的其他企业间不存在机构混同的情形,发行人的机构独立。

(五)说明发行人独立董事任职是否符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职是否具备任职资格。

1、发行人独立董事孙琪华的任职情况

根据《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(中组发〔2013〕18 号)规定,现职和不担任现职但未办理退(离)休手续的党政领导干部不得在企业兼职(任职)。根据《中共中央组织部办公厅 2013 年 12 月 4 日执行中组发〔2013〕18 号文件有关问题的答复意见》,党政领导干部包括所有公务员和参照公务员法管理人员中担任领导职务的人员,也包括担任非领导职务的人员。根据《教育部办公厅关于开展党政领导干部在企业兼职情况专项检查的通知》(教 人厅函〔2015〕11 号),党政领导干部是指:部机关、直属单位及其内设机构、 直属高校及其院系等副处级以上干部。根据教育部官方网站公示的“教育部直属 高等学校”名单,苏州大学不属于教育部直属高等学校。

根据上述文件规定,孙琪华目前担任苏州大学财务处处长,不属于教育部直属高校及其院系副处级以上级别干部,该任职情形不属于中组发〔2013〕18 号文所规定的不得兼职的党政领导干部范围,不适用《关于进一步加强直属高校党员领导干部兼职管理的通知》(教党〔2011〕22 号)。

同时,根据中共苏州大学委员会《关于印发<苏州大学处级领导干部兼职管理办法>的通知》(苏大委〔2020〕125 号)规定,因工作需要和实际情况,经校党委批准,领导干部可以在于本单位和本人业务工作或教学科研领域相关的社会团体、基金会、民办非企业单位和企业兼任领导职务,兼职数量不超过 5 个。经批准兼职的领导干部,如本人与兼职单位签订聘用合同的,需将聘用合同递交党委组织部备案。在社会团体、基金会、民办非企业单位和企业等兼职单位获取的报酬,应当将所得报酬按 20%的比例上缴学校财务处,并在取得该报酬的次月完成上缴工作。

2021 年 4 月 22 日,中共苏州大学委员会出具了《关于同意孙琪华同志兼职的通知》,同意孙琪华兼任隆扬电子(昆山)股份有限公司独立董事。

综上,发行人独立董事孙琪华的任职履行了必要的审批手续,符合中组部、教育部等部门的相关规定。

2、发行人董事、监事、高管的任职资格

发行人董事、监事及高级管理人员的任职经过了发行人股东大会或董事会的选举或聘任程序,发行人董事、监事及高级管理人员的任职资格符合法律、法规和规范性文件的规定,且不存在下列情形:

(1) 被中国证监会采取证券市场禁入措施尚在禁入期的;

(2) 最近 36 个月内受到中国证监会行政处罚,或者最近 12 个月内受到证券交易所公开谴责;

(3) 因涉嫌犯罪被司法机关立案侦查或者涉嫌违法违规被中国证监会立案调查,尚未有明确结论意见。

综上,发行人的董事、监事、高级管理人员具备任职资格。

二、请保荐人、发行人律师发表明确意见,请申报会计师对问题(1)、(2)、(4) 发表明确意见:

1、核查过程

(1) 核查发行人董事、监事、高级管理人员及主要关联方的银行资金流水;

(2) 核查富国璋咨询及昆山市博思诚电子有限公司的工商登记资料;

(3) 核查发行人董事、监事、高级管理人员的《调查表》;

(4) 核查鼎炫控股在台湾证券交易所的有关公开披露信息及相关董事会议事录;

(5) 获取发行人与第三方专业机构的切割服务协议及验收报告、获取发行人鼎捷系统的账号和权限清单、检查公司与鼎炫控股及其控制的其他企业财务、业务系统设定架构、查阅系统中的总账数据;

(6) 查阅中组部、教育部、中共苏州大学委员会关于党政领导干部在企业兼职(任职)问题的相关规定,取得中共苏州大学委员会出具《关于同意孙琪华同志兼职的通知》;

(7) 对相关人员进行访谈确认。

2、核查结论

经核查,保荐人、发行人律师、申报会计师认为:

(1)发行人财务总监王彩霞未在富国璋咨询领薪;昆山市博思诚电子有限公司与富国璋咨询不存在关联关系;发行人财务总监王彩霞在富国璋咨询兼任监事未对其公正履职产生不利影响,未对发行人人员独立性造成不利影响;截至本审核问询函回复出具日,王彩霞已经不再兼任富国璋咨询及昆山市博思诚电子有限公司的监事职务。

(2) 发行人已在招股说明书“第七节 公司治理及独立性”之“五、(二)人员独立情况”中修改了相关表述内容;发行人总经理张东琴在鼎炫控股领取的董事酬劳,系因担任台湾证券交易所上市公司鼎炫控股的董事而形成的历史原因,且张东琴在鼎炫控股仅承担董事职责,不会影响发行人的人员独立性;发行人的实际控制人傅青炫担任发行人董事长,并未承担与高级管理人员类似的职责,除董事及董事长职责外,没有为发行人提供实质性服务;傅青炫、张东琴在鼎炫控股领取董事酬劳及傅青炫在台衡精密领取工资薪金具有一定的合理性,发行人不存在控股股东变相代发行人支付部分薪酬的情况。

(3)2020 年 7 月前,发行人并未专门设立财务负责人一职,存在由时任台衡精密财务经理王彩霞负责鼎炫控股集团大陆子公司财务工作的不规范情形;报告期内,发行人与鼎炫控股及其他关联方的财务、业务系统各自独立运行,但存在数据存储于同一物理服务器的不规范情形。截至本审核问询函回复出具日,发行人的财务、业务、办公系统与关联方之间已经实现了完全独立,不存在财务负责人及财务人员共用的情形;发行人的财务及机构独立。

经核查,保荐人、发行人律师认为:

(1) 发行人的财务总监王彩霞、董事会秘书金卫勤及监事吕永利于 2020 年 7月起与发行人签订劳动合同,并专职在发行人工作,上述情况系为规范发行人独立性情况而造成的;发行人在整体变更为股份公司之前董事及高级管理人员为张东琴一人,具有一定的合理性。发行人管理团队稳定,符合最近二年内董事、高级管理人员没有发生重大不利变化的发行条件。

(2) 发行人独立董事孙琪华的任职符合中组部、教育部等部门的相关规定;发行人董事、监事、高管任职具备任职资格。

三、请保荐人、发行人律师、申报会计师说明进场时间、对发行人独立性问题核查是否充分;

保荐人、发行人律师及申报会计师于 2019 年 11 月开始对发行人进行尽职调查,并于 2020 年 5 月开始驻场工作,对发行人的独立性情况进行了重点核查,并督促发行人对人员、财务、机构、业务、资产等方面与控股股东、实际控制人及其控制的其他企业间进行了独立性规范。

(1) 针对部分人员混用的情形,保荐人督促发行人进行了人员划分,确保发行人的员工与发行人签订劳动合同并专职在发行人处工作,确保发行人总经理、副总经理、财务总监、董事会秘书专职在发行人处工作并领薪;

(2) 针对信息系统的独立性,保荐人督促发行人将物理服务器与其他关联方进行了彻底分离;

(3) 发行人律师协助发行人建立健全了由股东大会、董事会、监事会和管理 层组成的公司治理结构,并设置了独立董事、董事会秘书和董事会专门委员会等 人员和机构,制定和完善了《公司章程》《股东大会议事规则》《董事会议事规则》《监事会议事规则》《独立董事工作制度》《董事会秘书工作制度》、各专门委员会工作细则等治理文件以及对外投资、对外担保、关联交易、资金管理等方面的内控制度;

(4) 为避免同业竞争,减少关联交易,发行人律师督促、协助发行人于 2020 年进行同一控制下的资产重组,收购隆扬国际持有的富扬电子 100%股权、川扬电子 100%股权和萨摩亚 ONBILLION 100%股权,收购鼎炫控股持有的萨摩亚隆扬 100%股权;

(5) 针对资产完整性,保荐人督促发行人向关联方购买了实际使用的土地及厂房。

保荐人、发行人律师及申报会计师已经对发行人独立性问题进行了充分核查,主要核查程序如下:

(1) 查阅发行人股东大会、董事会、监事会相关会议文件,核查是否存在股东干预发行人人事任免决定的情形;查阅发行人的员工名册并抽查员工的劳动合同,查阅发行人高级管理人员出具的调查表并核查其银行流水,核查发行人的员工是否与发行人签订劳动合同并专职在发行人处工作,发行人高级管理人员是否存在在控股股东、实际控制人及其控制的其他企业中除担任董事、监事以外的职务或领取薪酬的情形;查阅发行人的人事、行政管理资料并进行实地走访,核查发行人是否建立了独立于股东的劳动、人事、工资和行政管理体系。

(2) 查阅发行人财务会计制度、银行开户资料、纳税资料、银行流水,并实地查看发行人信息系统,核查发行人的财务独立性是否符合相关法律法规的要求。

(3) 查阅发行人股东大会、董事会、监事会会议文件及各机构内部规章制度,实地调查并与发行人高级管理人员谈话,核查发行人的机构设置和运行是否独立于发行人的控股股东、实际控制人及其控制的其他企业。

(4) 查阅发行人的生产、采购和销售记录,实地考察了产、供、销系统,并对发行人的客户和供应商进行实地走访或视频访谈,核查、分析发行人的业务独立性情况。

(5) 查阅发行人商标、专利、土地使用权等无形资产以及房产、主要生产经营设备等主要财产的权属凭证、相关合同等资料,并实地调取发行人商标、专利、不动产权的档案或登记簿,核查发行人资产权属的独立性、完整性和真实性。