海光信息科创板过会,募资91.48亿,中科曙光、葛卫东为股东

发布日期:2022-03-16 发布者:格隆汇新股 来源:财富号 浏览量:1230

3月16日,上海证券交易所科创板上市委员会2022年第19次审议会议公布结果,海光信息技术股份有限公司(以下简称“海光信息”)首发顺利通过。

来源:上交所官网

海光信息本次拟募资约91.48亿元,主要用于海光处理器的研发。

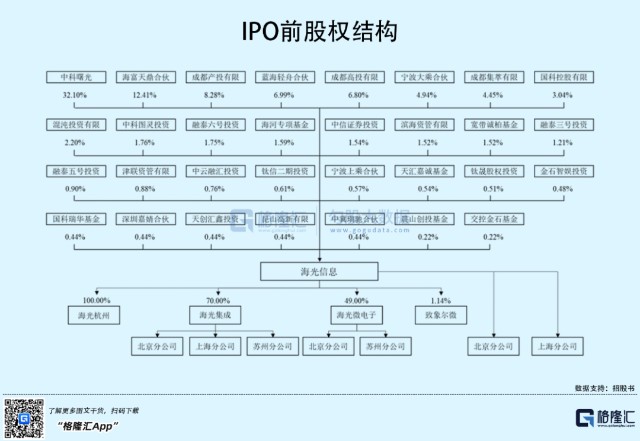

截至发行前,海光信息没有控股股东和实际控制人,第一大股东为中科曙光,其持有公司32.10%股份。值得注意的是,知名私募大佬葛卫东也出现在股东名单里,其实际控制的混沌投资持有海光信息2.2%的股权。

另外,本次IPO的保荐机构中信证券也持有公司1.54%股份。

1

综合毛利率低于同行

海光信息是一家研发、设计和销售应用于服务器、工作站等计算、存储设备中的高端处理器的公司,产品包括海光通用处理器(CPU)和海光协处理器(DCU),公司处于集成电路产业链的下游。

近年来,我国集成电路产业持续高速发展,市场规模复合增长率达到全球增速的近三倍,2013年到2020年的复合年均增长率为19.73%, 2020年实现总销售额高达8,848亿元,较上年增长17.01%。

其中,CPU作为核心组成部件,近年来,市场需求同样较为旺盛。以x86服务器为例,2020年市场规模为218.7亿美元;出货量达到343.9万台,相较于2014年增长了近一倍。

受益于行业的景气度,2019年至2021年各报告期,海光信息实现营业收入3.79亿元、10.22亿元和23.10亿元,归母净利润分别为-8290.46万元、-3914.45万元和3.27亿元,公司营收增长较快,净利润由负转正。

2020年和2021年海光信息的营业收入大幅增长,主要原因是公司的海光二号系列芯片和深算一号芯片实现规模化出货,促进了公司销售收入的增长。

而2019年和2020年公司连续亏损,主要原因是公司前期研发资金投入较大,且对骨干员工实施了多次股权激励并相应确认了较大金额的股份支付。2021年由于市场需求增加较快,以及公司 DCU产品实现规模销售,公司才开始盈利。

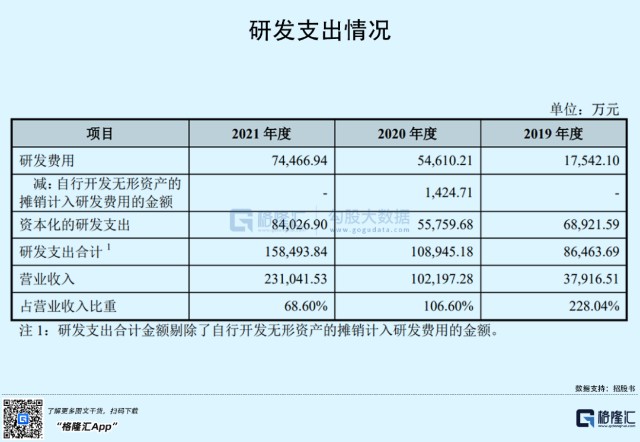

海光信息一直保持着高强度的研发投入,公司最近三年累计研发投入合计35.39亿元,占最近三年累计营业收入的比例为95.35%。

公司的研发支出逐年增加,由于2020年以后公司营业收入增长较快,研发支出占当期营业收入比重有所下降,但仍远高于同行业可比上市公司平均水平。

同时,报告期内,海光信息研发支出资本化的金额分别为6.89亿元、5.58亿元和8.40亿元,研发支出资本化比例分别为79.71%、51.18%和53.02%,研发支出资本化形成的自研无形资产金额较大,未来公司存在相关无形资产减值较大的风险。

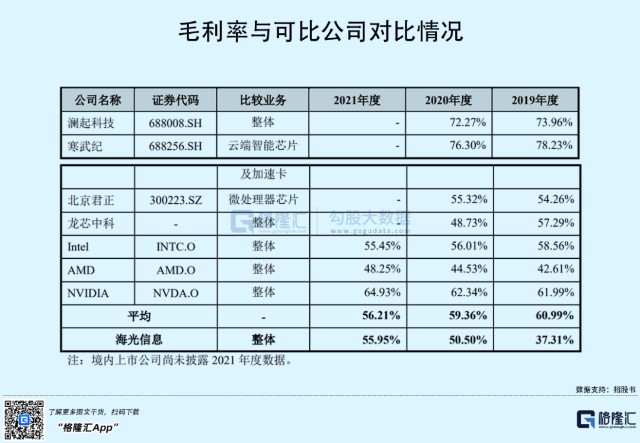

由于公司将自研无形资产摊销从“研发费用”修正计入“主营业务成本”,对主营业务毛利率造成较大影响,报告期内,主营业务毛利率分别下降32.86个百分点、17.18个百分点和11.15个百分点。

不过,公司的毛利率依然呈现逐年上升的趋势,但低于行业平均水平,报告期内,公司综合毛利率分别为37.31%、50.50%和55.95%。

2

依赖前五大客户

海光信息的收入主要归功于公司的前五大客户。报告期内,公司向前五大客户的销售金额合计占当期营业收入的比例分别为 99.12%、92.21%和 91.23%,客户集中度较高。

2019年开始,公司扩大了销售队伍,产品逐渐得到其他客户认可,除公司D之外,逐步开拓了公司A、浪潮、联想、新华三、同方等客户,前五大客户销售收入占比逐渐降低。

截至2022年1月31日,海光信息的在手订单约21亿元,来自关联方的在手订单金额为12.74亿元,占在手订单总金额的60.48%。各报告期内,公司的关联销售合计占比分别为87.39%、55.83%和65.95%,关联销售占比较高。

如果公司未能快速拓展其他客户,或公司更换供应商代价较高,将对公司业务经营和产品研发、提升核心竞争力造成较大不利影响。

3

结语

目前,我国集成电路设计企业多处于成长期,与国际同行相比,以CPU和GPU为代表的高端芯片设计行业的整体研发实力、创新能力和应用推广能力仍有待提升。

于海光信息而言,由于公司成立的时间较短,多款产品尚处于研发阶段,且前期投入较大,在营收规模和毛利率等方面,公司与行业内可比公司之间存在一定的差距。

原文链接:http://caifuhao.eastmoney.com/news/20220316181831036112540