A股注册制开放以来,创业板愈发火热。截至2022年11月10日今年共计471家上会审核企业,其中200家选择在创业板上市,占比42%,创业板火爆程度可见一斑。

选择创业板上市的企业多,意味着创业板的审核要求低吗?创业板想上就能上吗?今年以来,申报创业板上市的企业里,共有184家审核通过,16家被否。这16家被否企业中,有5家因不符合创业板定位被否,占比31%,创业板定位问题似乎已经成为拟上市企业IPO之路的拦路虎。如何回答好创业板定位问题呢?本文梳理了关于创业板定位的法规指引;上市委在创业板定位方面的审核关注要点;最后总结了在创业板定位这个问题上折戟的企业,着重分析这些企业哪方面不符合创业板定位;探讨如何回答好创业板定位问题,拟申报企业该从哪方面做好准备。根据《创业板首次公开发行股票注册管理办法(试行)》规定:发行人申请首次公开发行股票并在创业板上市,应当符合创业板定位。创业板深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势,主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合(即“三创四新”)。根据《深圳证券交易所创业板企业发行上市申报及推荐暂行规定》规定:第四条 属于中国证监会公布的《上市公司行业分类指引(2012年修订)》中下列行业的企业,原则上不支持其申报在创业板发行上市,但与互联网、大数据、云计算、自动化、人工智能、新能源等新技术、新产业、新业态、新模式深度融合的创新创业企业除外:(一)农林牧渔业;(二)采矿业;(三)酒、饮料和精制茶制造业;(四)纺织业;(五)黑色金属冶炼和压延加工业;(六)电力、热力、燃气及水生产和供应业;(七)建筑业;(八)交通运输、仓储和邮政业;(九)住宿和餐饮业;(十)金融业;(十一)房地产业;(十二)居民服务、修理和其他服务业。第五条 本所发行上市审核中,将对发行人的业务模式、核心技术、研发优势等情况予以重点关注,并可根据需要向本所行业咨询专家库的专家进行咨询。剥丝抽茧,创业板定位可以从创新性和成长性两个维度来理解。创新性,代表了高新技术、创新的业务模式,或二者的有机结合。可以用研发投入,研发成果等指标衡量。成长性,代表了未来持续盈利能力。可以用收入、利润等财务指标衡量。早前网传创业板拟选取研发费用复合增长率、营业收入复合增长率作为“三创四新”新的标准,这两个指标在一定程度上能代表创新性与成长性,那么实际过会企业情况如何呢?本文统计了今年以来创业板过会企业的这两个指标,看看这两个指标是否真的具有代表性、实用性,是否可以作为未来的审核要求。结果如下:

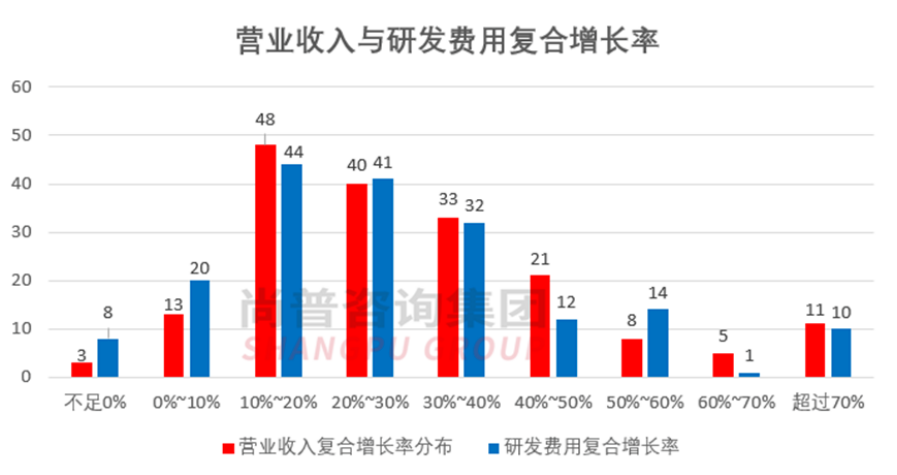

从创新性角度,选取报告期内近三年的研发费用复合增长率作为代表指标。如图所示,可以看到,大部分企业的研发费用复合增长率都超过10%,集中分布在10%~40%。从成长性角度,选取报告期内近三年的营业收入复合增长率作为代表指标。如图所示,可以看到,大部分企业的营业收入复合增长率都超过10%,集中分布在10%~40%。

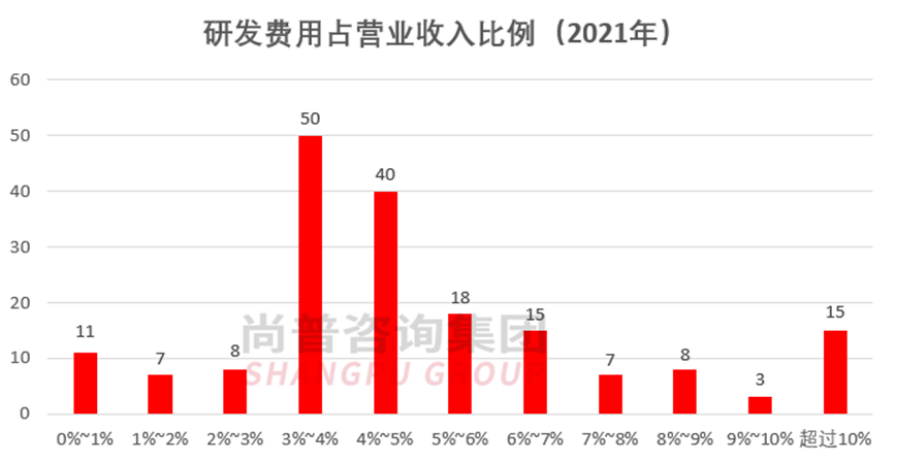

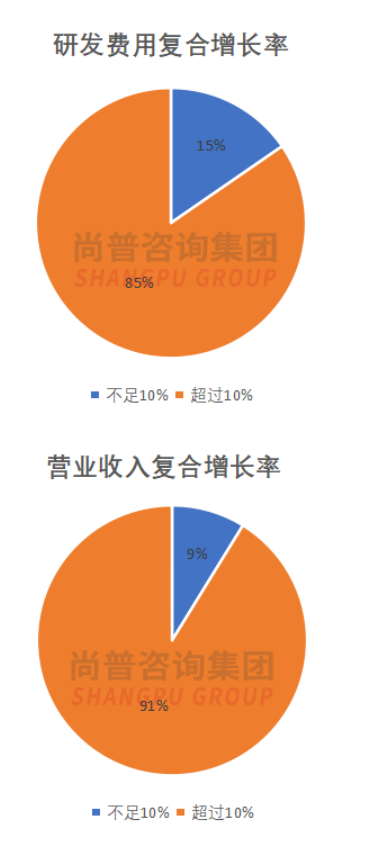

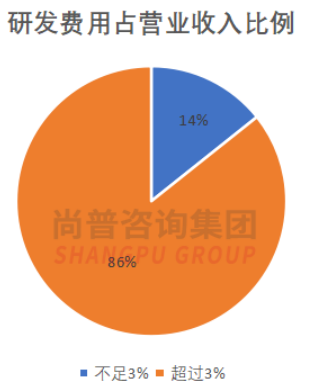

不同企业规模不同、特性不同,因此想看企业对于研发的重视程度、企业的创新性,可以选取研发费用占营业收入的比例这一指标。本文统计了2021年这一指标,可以看到,大部分企业的研发费用比例超过3%,集中分布在3%~5%。大部分企业的研发费用复合增长率、营业收入复合增长率都超过了10%,体现了创业板企业的创新性和成长性特征。大部分企业研发费用占营业收入比例分布在3%~5%,体现了创业板企业对于创新的重视。

如图所示,仍有15%的企业研发费用复合增长率不足10%,9%的企业营业收入复合增长率不足10%,14%的企业研发费用占营业收入比例不足3%,早前流传的创业板新规不攻自破。目前“三创四新”主要还是一个定性问题,主要依靠上市委把控。但未来选择定量指标作为“三创四新”标准也许不失为一个改革方向。本文通过查找实际案例,总结了上市委在创业板定位方面的问询问题,从成长性和创新性两个维度总结了以下审核关注要点,并在第四部分列明了有代表性的案例。2、和同行业可比公司相比,企业的核心竞争力,竞争优劣势。3、和同行业可比公司相比,企业的业务规模,收入规模,利润情况。4、和同行业可比公司相比,企业的持续经营能力,业绩成长性。(1)企业技术和行业通用技术的不同之处、先进之处。(2)核心技术在行业内的优劣势,和先进技术的差距。研发人员的数量,职工薪酬,任职时间,工作内容、研发项目以及研发成果。本文选取了2022年以来因不符合创业板定位而被否的5家企业,着重分析上市委在创业板定位方面重点关注问题,企业在哪方面不符合创业板的定位。上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:发行人所处行业参与企业众多,市场竞争激烈,发行人报告期内主营业务毛利率呈下降趋势,主要产品市场占有率较低,新业务尚未实现工业化量产及市场化推广。最终上市委认为:发行人未能充分说明其属于成长型创新创业企业及符合创业板定位。分析:贝*新材在成长性方面不符合创业板定位。首先,主要产品市场占有率低;其次,毛利率呈下降趋势,在成长性上无法说服上市委符合创业板定位,最终折戟。上市委在第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:第一,主营业务收入和净利润逐年下滑,业绩成长性存疑;第二,研发投入复合增长率为负,研发投入占营业收入的比例低于同行业可比公司,创新性存疑。最终上市委认为:发行人未能充分说明其经营业绩具有成长性,未能充分说明其“三创四新”特征,以及是否符合成长型创新创业企业的创业板定位要求。分析:伟*医疗在成长性和创新性两方面不符合创业板定位。在成长性上:主营业务收入和净利润逐年下滑;在创新性上:相比同行业公司研发投入投入低,复合增长率为负。上市委在第一轮、第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:第一,研发投入的构成,研发成果;第二,发行人对主要客户是否构成重大依赖,是否影响了发行人的持续经营能力;第三,毛利率持续下滑,毛利率低于同行业可比公司。最终上市委认为:发行人未能充分说明其“三创四新”特征,不符合成长型创新创业企业的创业板定位要求。分析:艺*股份在成长性和创新性两方面不符合创业板定位。在成长性上:毛利率低于同行业可比公司且持续下滑;在创新性上:专利全部为实用新型和外观设计等因素,核心技术不足。上市委在第二轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:第一,创业板定位,发行人的创新、创造、创意特征,业务是否具有成长性,发行人的研发投入及研发转化能力、创新能力;第二,内部控制的有效性、会计基础规范性、信息披露的充分性。最终上市委认为:发行人未能充分说明其“三创四新” 特征,是否符合成长型创新创业企业的创业板定位要求。分析:亚*渔港在创新性方面不符合创业板定位。首先,研发投入不足,研发费用逐年下降,2013年后无新增发明专利;其次,研发转化能力不足,研发新品收入占比较低。在创新性上无法说服上市委符合创业板定位,最终折戟。上市委在第一轮审核问询函和审核中心意见落实函均问及公司是否符合创业板定位。在审核中重点关注了以下事项:第一,发行人业务规模及市场占有率,下游行业景气度,发行人是否具备成长性;第二,核心技术是否具备先进性,研发投入及研发人员配置情况,业务是否具备创新性。最终上市委认为:发行人未能充分说明其符合“三创四新”的特征及成长型创新创业企业的创业板定位要求。分析:安*利信在成长性和创新性两方面不符合创业板定位。在成长性上:市场占有率低;在创新性上:研发费用规模较小,占同期营业收入的比例在1-3%左右。创业板上会企业数量多,并不意味着审核标准放松,创业板对于创新性和成长性的双高要求筛选了大部分企业。从监管层面来看,对于成长性而言,目前有一条较清晰的明线——市值指标与利润指标。《深圳证券交易所创业板股票上市规则(2020年12月修订)》规定了上市企业的市值及财务指标的要求。对于创新性而言,目前“三创四新”主要还是一个定性问题。研发投入,研发产出有些指标难以量化,且不同企业特点不同,目前还没有一刀切的定量审核标准,主要依靠上市委把控。建议拟于创业板上市的企业从成长性、创新性两方面做好准备:注重研发、掌握核心技术,提升企业的持续经营能力,符合创业板定位是IPO成功的第一步!