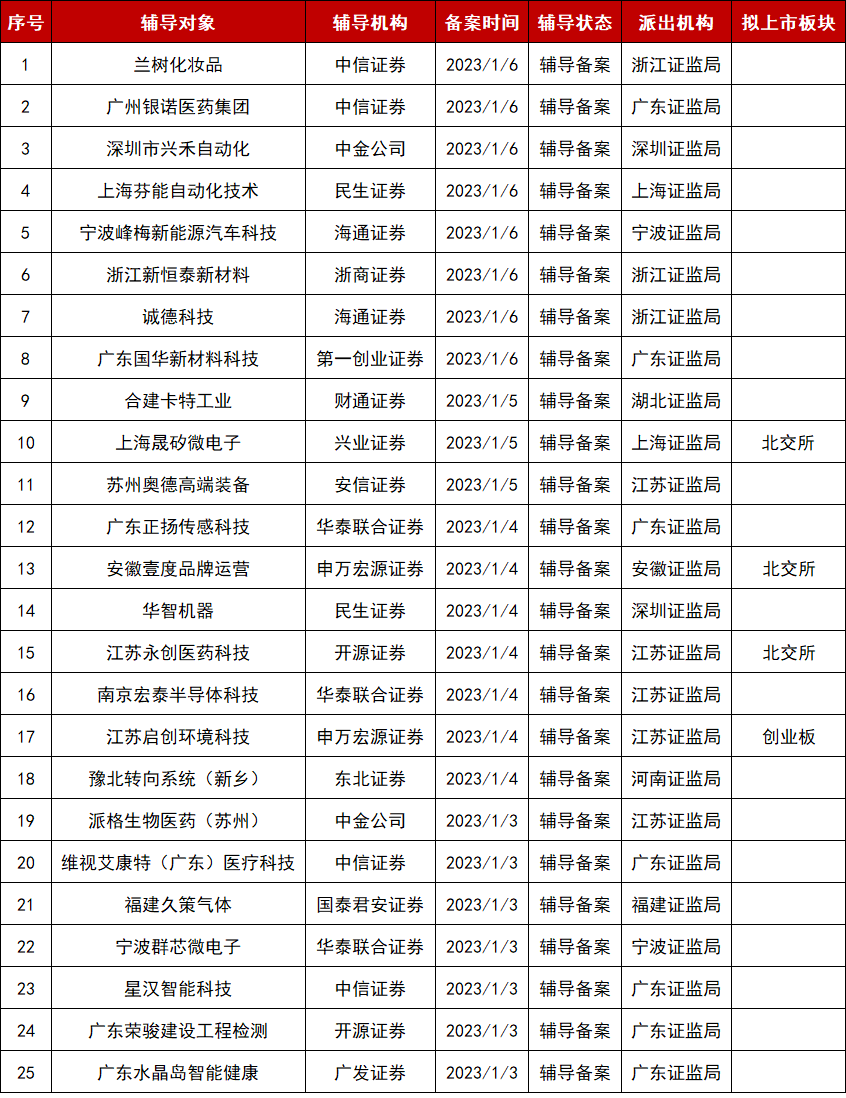

本周辅导备案|新增25家!3家企业更换券商,再次冲击IPO!

发布日期:2023-01-09 浏览量:2612

本周辅导备案

证监会官网显示截至发稿前,本周(2023年1月2日-2023年1月6日)启动辅导备案的企业共25家。

值得注意的是,在本周新增辅导备案的25家企业中,久策气体、派格生物2家企业曾提交上市申请文件后主动撤回,兴禾股份曾冲击创业板被否,这3家企业拟重启IPO!

公司是一家专业从事气体研发、生产、销售、运输和气体应用服务的综合气体供应商。经过10余年的发展,公司已形成规模较大的气体生产能力、仓储能力和物流运输能力,能够为电子半导体、化工、电气设备、冶金机械、船舶建材和生物医药等行业提供超纯氨、高纯氢、工业氧、工业氮、纯氩、乙炔等数十余种气体产品。

2020年12月30日,深圳证券交易所受理公司首次公开发行股票并在创业板上市的申请。IPO保荐机构为五矿证券,会所为立信,律所为国浩(上海)。

根据久策气体前次发布的招股书数据显示,公司2018-2020年以及2021年上半年分别实现营业收入为2.49亿元、2.81亿元、3.22亿元和2.00亿元;同期对应净利润分别为3161.03万元、3665.29万元、3882.26万元和2212.96万元。

公司前次拟募资3.71亿元,主要用于久策气体(将乐)有限公司气体建设项目(一期)、久策气体(福清)有限公司二期扩建及特气项目、智能化运营项目以及补充流动资金。

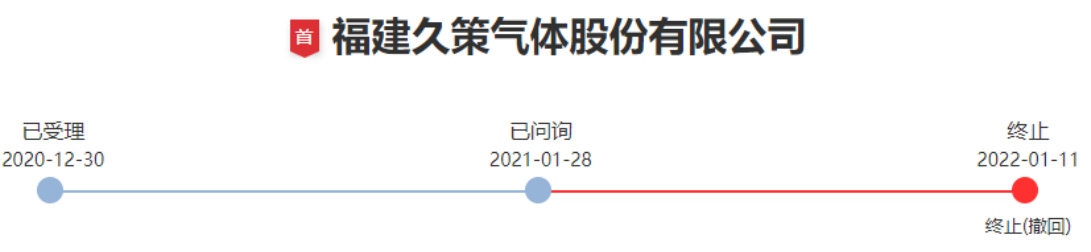

公司曾于2020年12月30日申请首次公开发行股票并在创业板上市。后经审慎研究,综合考虑公司实际情况及发展战略规划等因素,公司于2022年1月4日向深圳证券交易所提交撤回申请。深圳证券交易所于2022年1月11日终止公司的发行上市审核。

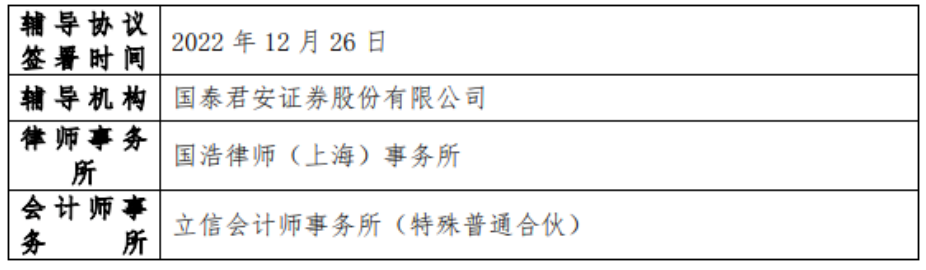

IPO终止349天后,久策气体更换保荐机构为国泰君安证券,2022年12月26日签署辅导协议,IPO重启。

公司是一家专注于慢病治疗领域新药研发的创新型生物医药企业。通过自主研发的模式,公司构建了丰富的研发管线,覆盖了包括2型糖尿病、非酒精性脂肪肝病、肥胖、高尿酸血症及痛风、阿尔兹海默症、阿片类药物引起的便秘及先天性高胰岛素血症等多个疾病治疗领域。

2021年8月31日,上海证券交易所受理公司首次公开发行股票并在科创板上市的申请。IPO保荐机构为国泰君安证券,会所为立信,律所为君合。

根据派格生物前次发布的招股书,业绩方面,2018年和2019年分别实现营业收入为10.88万元和24.24万元;2018-2020年以及2021年第一季度净利润分别为-9298.13万元、-2.1亿元、-1.32亿元和-4197.12万元。

公司前次拟募集资金25.38亿元,主要用于创新药研发项目、创新药生产基地建设项目和研发中心建设项目。

公司于2021年8月向上海证券交易所递交了科创板首次发行并上市申请,并于2022年4月申请撤回申请文件,2022年4月13日上交所终止公司科创板IPO审核。

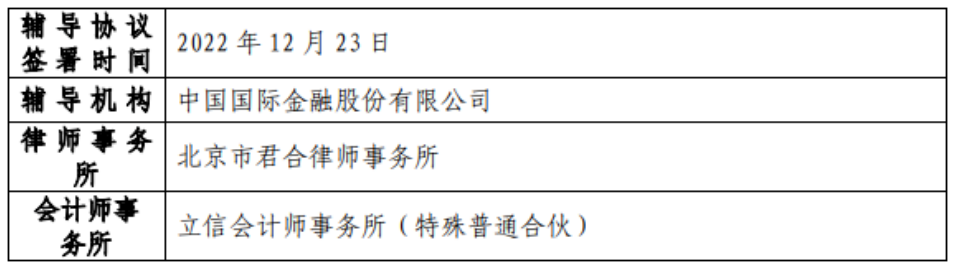

IPO终止254天后,派格生物更换保荐机构为中金公司,2022年12月23日签署辅导协议,IPO重启。

公司主营工业自动化设备及配套配件治具的研发设计、制造销售和升级改造。公司致力于为工业自动化生产提供整线设备,通过提供某一生产过程内多个工序的自动化设备,并辅以配套的配件治具,助力客户提升自动化生产的整体性。

2022年3月3日,创业板上市委员会2022年第10次审议会议的审核,深圳市兴禾自动化股份有限公司审核结果为“未通过”。IPO保荐机构为国信证券、会所为大华、律所为金杜。

根据兴禾股份前次招股书,2018-2020年以及2021年上半年分别实现营业收入为6.40亿元、7.05亿元、5.34亿元和1.74亿元;同期对应净利润分别为1.77亿元、2.34亿元、1.12亿元和2008.43万元。

公司前次募集资金4.58亿元,主要用于非标自动化设备产能提升项目、中山研发中心项目以及补充流动资金项目。

上市委会议提出问询的主要问题

1、李卫斌、韩涛系苹果公司前员工。2018年7月,二人控制的梅山宇达以750万元入股发行人,出资比例为5%。2020年3月,梅山宇达以8,740.09万元价格转让上述股权。梅山宇达入股时以2017年财务数据为基础计算的市盈率为7.84倍,以2018年财务数据为基础计算的市盈率为0.84倍。二人在苹果公司任职时参与设计产线过程中驻场对接的客户均为发行人主要客户,发行人来自相关客户的订单收入在二人入股当年大幅增加,在二人离职及转让股权后大幅减少。

请发行人:(1)结合李卫斌、韩涛在苹果公司经历和专业背景,说明二人入职发行人的原因,以及通过梅山宇达以750万元取得发行人5%股权的原因和合理性;(2)说明在2017年度发行人收入利润快速增长、2017年末及2018年6月末发行人在手订单数量大幅增长的情况下,李卫斌、韩涛入股定价主要参照历史业绩的公允性;(3)结合李卫斌、韩涛入职及梅山宇达入股前后发行人与苹果产业链相关客户收入的波动情况,说明二人的入股是否构成利益输送或不正当竞争,发行人生产经营是否合法合规。请保荐人发表明确意见。

2、2018年以来,发行人收入出现整体下降,并且:(1)发行人苹果产业链收入金额及占比大幅下滑,收入金额从2018年的62,419.46万元下滑至2020年的39,908.52万元,收入占比从2018年的98.54%下滑至2020年的76.26%,且2021年上半年进一步下滑至47.55%;(2)发行人苹果产业链在手订单(含意向订单)从2018年末的57,412.82万元下滑至2021年6月末的14,227.35万元,其中苹果公司与厂商客户共同决定的在手订单金额从39,112.85万元下滑至1,088.22万元。

请发行人:(1)结合同行业可比公司收入变动情况,说明发行人涉及苹果产业链收入及在手订单大幅减少的原因,以及与同行业可比公司变动情况不一致的原因,其下滑趋势是否将持续,是否对持续经营构成重大不利影响;(2)说明苹果公司要求发行人自查的原因、自查的内容和结论,相关自查工作与报告期发行人苹果产业链收入持续下降有何关联。请保荐人发表明确意见。

3、2020年12月,发行人集中确认了非苹果产业链客户珠海冠宇的收入,占该客户全年收入比例的82.48%,当年发行人来自该客户的收入大幅增长。该客户与发行人存在共同股东。请发行人说明前述收入集中确认的合理性和对该客户收入增长的可持续性。请保荐人发表明确意见。

2022年12月31日,兴禾股份更换券商,与中金公司签署辅导协议,再次冲击IPO。