A股进入新时代!七大要点带你了解“全面注册制”

发布日期:2023-02-04 浏览量:2317

2023年2月1日,证监会重磅宣布,全面实行股票发行注册制改革正式启动,同时证监会、三大交易所就全面实行股票发行注册制主要制度规则和相关配套业务规则向社会公开征求意见。

在本次公开征求意见的全面实行注册制的首发上市新规中,《首次公开发行股票注册管理办法(征求意见稿)》整合了上交所和深交所试点注册制制度规则,未来将统一适用于主板、科创板、创业板。

本文将从我国不同审核制度进行回顾,并将北交所相关规定纳入其中,整合出三大交易所各自的板块定位形成有板块特色的差异化安排,同时对全面注册制之后相关变化、工作衔接安排以及影响进行了相关总结。

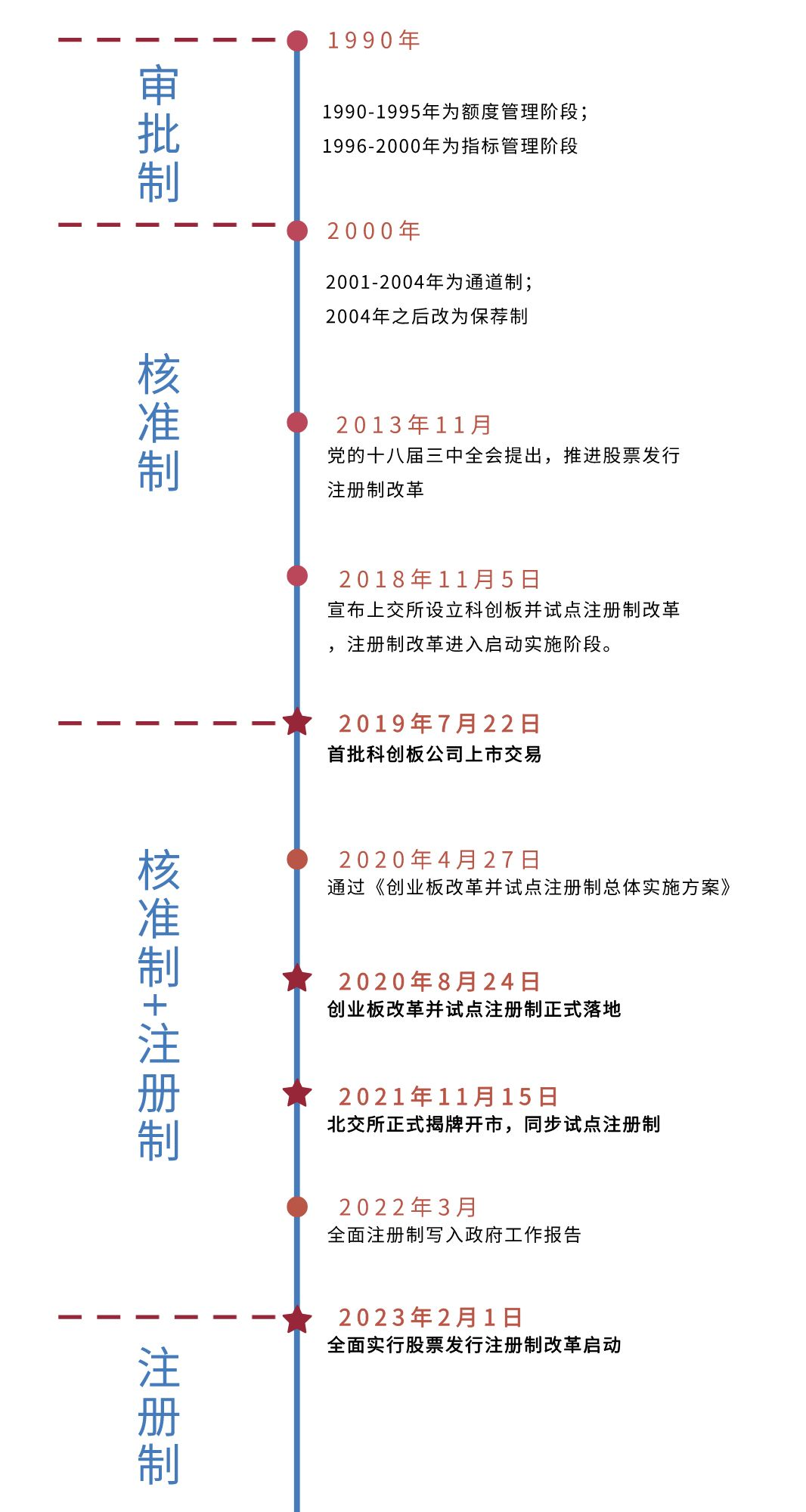

一、证券发行审核制度变化

1990年底“两所一网”(上交所、深交所、全国证券交易自动报价系统)的建立,标志着新中国证券市场正式诞生,此后我国证券发行审核制度先后经历了审批制、核准制、核准制+注册制再到如今的全面注册制。

1990-2000年我国主要实行审批制,这段时间先后经历了额度管理阶段和指标管理阶段。

额度管理阶段:将额度指标下达至省级政府或行业主管部门,由其在指标限度内推荐企业,后统一由中国证监会审批企业发行股票。

指标管理阶段:由国家计委、证券委共同制定股票发行总规模,证监会在确定的总规模内,根据市场情况向各地区、各部门下达发行企业个数,并对企业进行审核。

2001年3月17日,核准制正式启动,相对于审批制,核准制的下行政审批权力弱化,发行过程的透明程度也大幅提高,核准制同样经历了通道制和保荐制两种方式,而保荐制则一直沿用至今。

通道制:每家证券公司所推荐企业每核准一家才能再报一家,即“过会一家,递增一家”。

保荐制:由保荐人对发行人发行证券进行推荐和辅导,并核实公司发行文件中所载资料是否真实、准确、完整,协助发行人建立严格的信息披露制度。

2013年11月,党的十八届三中全会提出要推进注册制改革。随着首批科创板公司上市交易注册制正式落地;2020年国务院提出将“全面推行、分步实施证券发行注册制,支持优质企业上市”的方案。2023年2月1日A股将迈入全面注册制的新时代。

二、不同审核制度区别

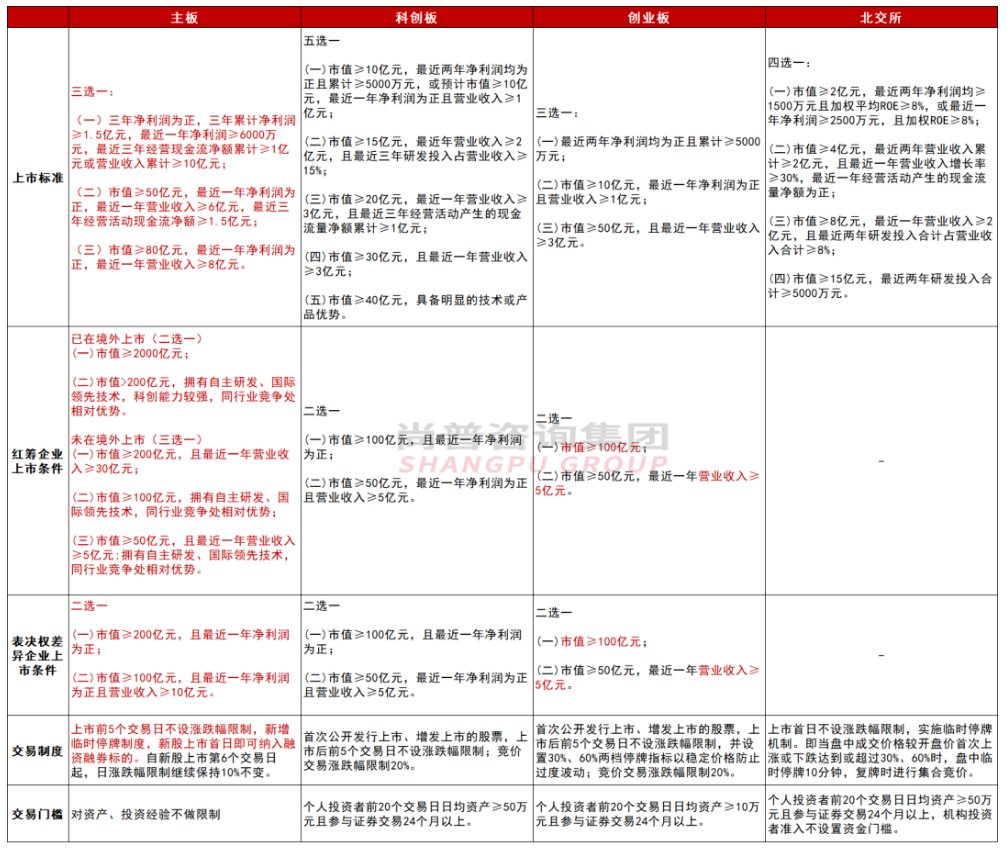

三、全面注册制各板块定位及行业要求

值得注意的是,《首次公开发行股票注册管理办法(征求意见稿)》仅规定“发行人生产经营符合法律、行政法规的规定,符合国家产业政策”,目前暂未出现网传的“禁止类”“限制类”“允许类”以及“支持类”主板行业要求。

四、全面注册制各板块上市标准

注:表格中标红部分为本次上市标准主要修改部分

五、全面注册制上市规则、定位变化

上述表格体现了部分上市标准的变化,其他重点变化体现在:

1、主板修改了境内企业上市规则,同时新增红筹企业上市标准(分为已在境外上市和未在境外上市)、具有表决权差异上市标准;

2、主板取消了新股发行定价不得超过市盈率23倍的限制,且新股上市首五个交易日不设价格涨跌幅限制。

3、创业板中红筹企业上市标准中,删除了“且最近一年净利润为正”这一指标,具有表决权差异上市标准中也删除了“且最近一年净利润为正”这一指标;

4、新增了“重新上市”内容,明确退市公司符合深交所规定条件的,可以申请重新上市。但上市公司因触及欺诈发行情形,其股票被终止上市的,不再受理其重新上市申请。

5、创业板此前于2020年6月12日发布对《深圳证券交易所创业板股票上市规则》的通知中虽明确了“预计市值不低于 50 亿元,且最近一年营业收入不低于3亿元”的未盈利企业上市标准一年内暂不实施的过渡期安排,但目前创业板试点注册制落地实施已两年多,“创业板实施未盈利企业上市标准的时机已成熟”。

6、再融资条件有所调整,沪深交易所明确优先股纳入注册制审核范围,并将主板上市公司适用的分类审核机制扩大至科创板和创业板上市公司,适用简易程序向特定对象发行股票的申请范围扩大至主板上市公司,对不同板块的再融资审核机制予以统一。

7、科创板上市条件无变化。

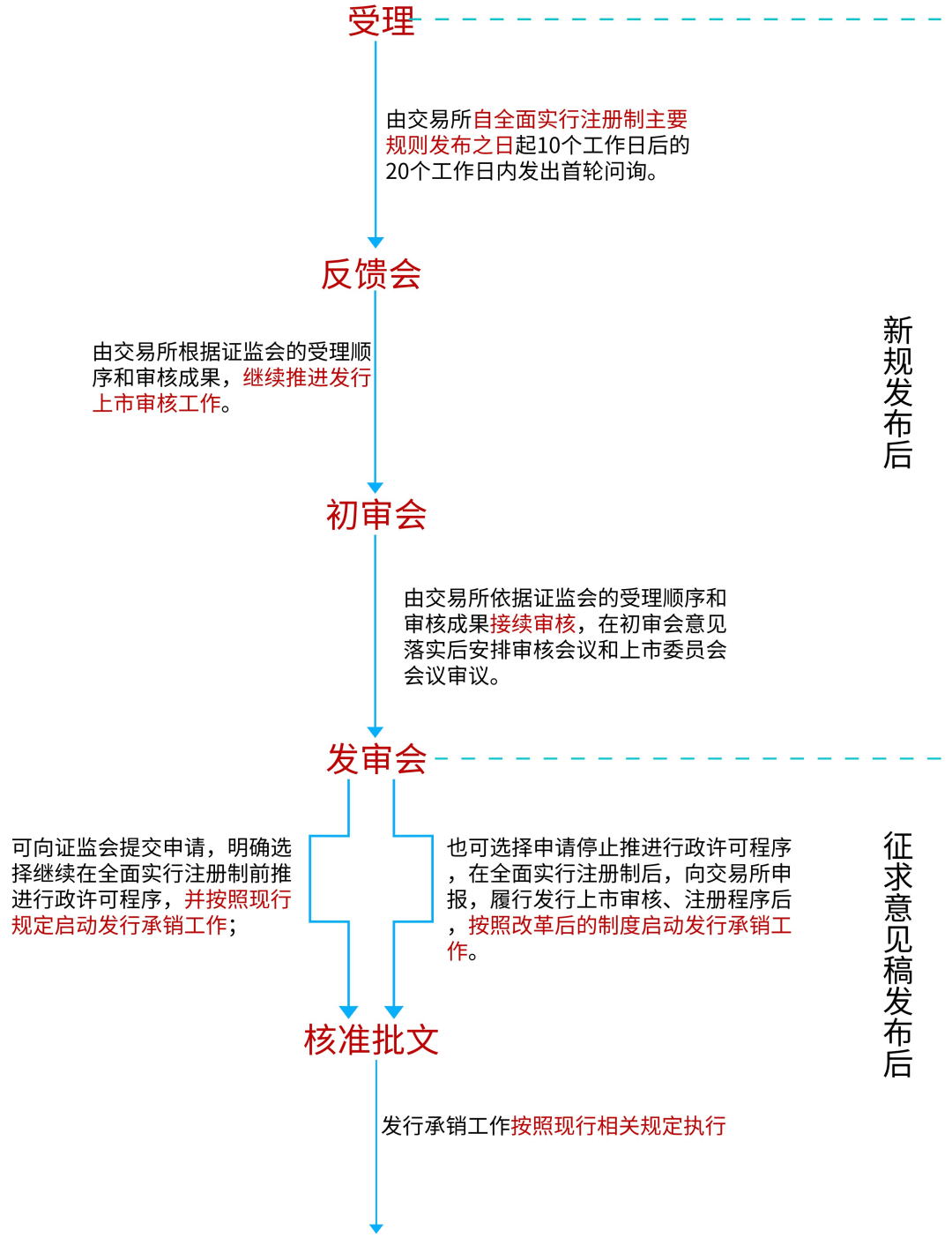

六、主板上市相关审核工作衔接安排

下图具体展示了对所处不同阶段的主板企业后续审核工作安排:

2、全面实行注册制主要规则发布之日起10 个工作日后,交易所开始受理主板其他企业的首次公开发行股票申请,视为新申报企业。

3、全面实行注册制相关制度征求意见稿发布之日前,申请首次公开发行股票并在主板上市的企业,若在全面实行注册制后不符合注册制财务条件的,可适用原核准制财务条件,但其他方面仍须符合注册制发行上市条件。

七、全面注册制的影响

1、 资本市场迎来新格局,提振企业家信心;

2、 上市公司质量提升,不断完善以信息披露为中心的制度理念;

3、 监管机构加大惩处力度,退市常态化仍需不断推进;

4、专业投资价值愈发突显,投资者分化趋势显著。