注册制来临,主板在审企业该如何面对?

发布日期:2023-02-09 浏览量:1147

自全面注册制部分新规发布以来,受到整个市场的广泛讨论。作为A股资本市场的里程碑事件,全面注册制的启动意义重大。

除了各板块尤其是主板的上市规则、上市标准发生明显的变化之外,注册制施行后企业具体表现以及主板企业平移后效果也备受市场关注。

注册制改革后,主板市场在短期以及中长期来看会发生哪些变化?上海交通大学上海高级金融学院副院长李峰认为,2020年创业板注册制改革前后相关规则调整后存量和增量企业的市场表现,可以为主板改革后的走向提供更多参考。

2020年4月27日,备受市场期待的创业板改革并试点注册制方案“出炉”,2020年6月12日,证监会发布了《创业板首次公开发行股票注册管理办法(试行)》等相关规则,自公布之日起施行。与此同时,证监会、深交所、中国结算、证券业协会等发布了相关配套规则,宣告证监会创业板改革和注册制试点开始。同年8月24日,深圳证券交易所创业板注册制首批企业成功上市。

尚普君根据创业板2019年-2021年三年(即创业板注册制落地前后各一年半时间)内参加上会审核的企业,从审核数量、审核速度、上市表现等多项数据统计发现,创业板试点注册制前后的变化非常明显。

根据Choice数据显示,注册制新规前后,无论是审核数量还是过会成绩亦或者是募资效果,都呈现出了质的飞跃。

从审核数量来看,注册制新规前后分别为101家和402家,增幅近3倍。其中2019年审核数为71家、2020年为221家、2021年211家。

从过会情况来看,注册制新规之后创业板过会率为96.51%,较新规前增长约9.77个百分点,过会数量也大幅增长了3.55倍。

从募资情况来看,注册制新规前创业板整体拟募资额约504.68亿元,而新规后市场活性显著增强,拟募资额大幅增长至2754.65亿元,涨幅高达445%。同时平均募资额也呈现了一定程度的增长,由每家企业平均募资5亿元增长至6.85亿元。

另外,2019-2021年这三年间,创业板参与上会审核的企业中共有448家企业成功上市。剔除11家首次核准制未过会但是二次通过注册制过会而上市的,共有437家企业成功上市,其中核准制共82家,注册制共355家。

可以看出,注册制上市企业数远超于核准制。另一方面,从IPO受理日起至企业成功上市日计为企业上市时间,核准制下平均每家上市时间为564天,而注册制下为370天,其中最快仅53天便成功上市,注册制之下企业上市速度也大幅增加。

在新股市场表现方面,创业板核准制由于涨跌幅限制,平均首日涨跌幅为顶格44%,平均换手率也仅有0.32%;而注册制解除限制之后,新股首日平均涨幅为177.75%,首日换手率平均为65.61%,新股流通性进一步增强。

在发行定价方面,由于改革后取消了23倍市盈率的发行限制,公司的发行定价分布较核准制时期更为均衡,整体发行PE的平均数从22倍提升至37倍。

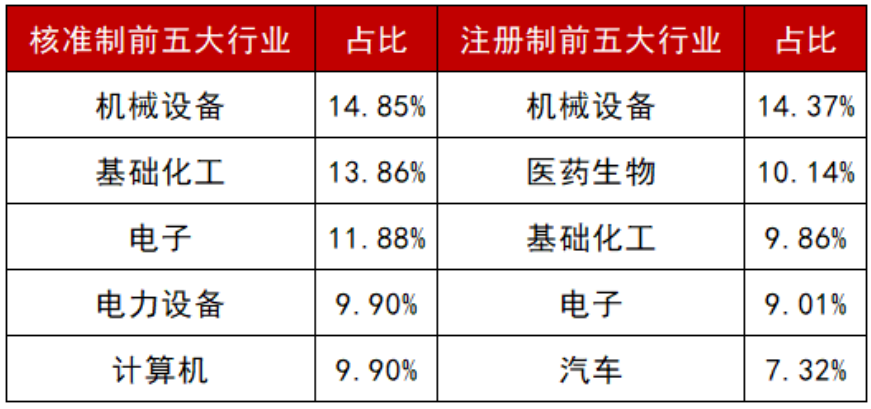

此外,注册制之下上市企业的行业也出现了些许变化,最为明显的则是医药生物这类原来在核准制之下不满足财务标准的企业得到登陆资本市场的机会。2020年创业板注册制改革后,医药生物行业企业比例大幅上升,占比达到了10.14%,位列全行业的第二位,而基础化工类企业比例出现了降低。

通过创业板注册制改革的经验来看,主板企业大概率会呈现出类似的变化,审核数量、上市数量进一步提升,市场活性和流动性持续增强,同时极大提升资本市场融资效率,对原来无法上市融资的行业也会带来部分利好。

但是另一方面对于新股的投资将更加谨慎,根据2022年数据显示,注册制之下的科创板、创业板、北交所首日开盘破发率分别为36.58%、20.27%、48.19%,核准制之下的沪深主板无破发情况。随着主板注册制实行,无脑打新或将成为过去式,同时退市机制也会更加完善。

主板注册制之后除了新申报企业,还存在着众多目前已申报需要平移至注册制的企业。此次注册制改革证监会对主板不同审核阶段的企业都做出了过渡性的安排。

主要涉及三类主板IPO企业,在审企业将平移至交易所审核;已过会但尚未拿到批文的IPO公司可自主选择,可以继续按照现行规定推进行政许可程序,也可以申请暂停,等待全面实行注册制后;已拿到批文的IPO企业发行承销工作则按照现行相关规定执行。

值得注意的是,这项平移安排整体和2020年创业板平移措施保持基本一致。从证监会2月2日发布的目前主板排队名单中,也基本能够确定了主板企业中需要进行平移的名单。

注:以下表格中企业带“*”为西部12省区市及比照执行的地区首发在审企业。

已受理

已反馈

预先披露更新

已通过发审会

通过上表可知,目前主板IPO市场共有23家企业已经过会,但尚未拿到IPO批文,根据新规安排,这部分企业将面临着核准制还是注册制的抉择,2月2日,有记者致电多家相关公司进行采访,这些企业均表示公司内部正在讨论,尚未形成决策。

三、核准or注册,企业或存多方面考虑

根据尚普君分析,对于这23家企业选择注册制与否主要有四个方面:

一是企业的估值,主板放开23倍市盈率限制之后,若发行人对自身市盈率足够自信,预计注册制会带来更高的估值,将会增加其选择注册制的可能性;

二是不同审核制度之下预期募资额和超募情况;

三是企业财务指标,注册制之下对主板上市的财务指标进行了大幅度的更新,虽然平移公司无需满足新规下注册制的财务要求,但是发行人若选择注册制发行失败后,后续只能继续选择注册制,因此此时的财务要求能否满足新规要求便成了一项沉没成本;

四是时间成本,核准制发行成功仅差一步之遥,若选择注册制将需要继续申报,存在一定的时间成本和不确定因素。

有业内专家表示,按照目前的情况来看,已经过会没拿到批文的企业按既定程序推进的可能性比较大。“因为按照目前的程序,其实上市就是临门一脚,只差批文,这个相对来说时间不会太长,而如果等待注册制,企业方面还是要向上交所、深交所申报,还要履行一套完整的审核程序,时间可能会比较长。所以考虑时间成本问题,企业方面大概率会继续推进IPO。”

若参考创业板注册制改革时同样处于当前十字路口的企业来看,根据2020年6月11日证监会披露的创业板排队企业,彼时已通过发审会但未拿到批文的企业共有12家,而这12家企业最终都选择了核准制发行,而并未“冒险”去选择注册制发行。

但另一方面,不同于往日,如今注册制逐渐成熟,注册制红利也逐渐释放,全面注册制之后这些企业对于审核制度的不同选择相信很快就会有答案。

三、全面注册制落地迫在眉睫

目前全面注册制征求意见稿已经发布,关于全面注册制正式落地时间也受到多方关注。

通过回溯创业板新规发布时间安排:

创业板注册制从征求意见稿发布到正式落地,经历了3个多月的时间。而本次全面注册制似乎更加急迫,2月1日发布意见稿于2月16日截止,相较于创业板时间压缩了一半。

业内人士“老狼投行”对此进行了后续时间上的预测:

3月3日发布正式稿(预测截止日后两周发布);

3月6日-3月17日(10个工作日时间)为主板注册制第一批项目的平移窗口期;

3月24日前,第一批平移公司受理并正式公告。

而后,全面注册制开启。

同时他也表示,总体而言,从征求意见稿传达的改革方向看,主板注册制对发行人和保荐机构等中介机构来说,属于利好,虽然短期审核端可能看不到实质性突破,甚至审核时间上可能还会延长,但前途是光明的。