IPO重启:遭遇现场检查主动撤单,仅隔半年便更换券商、会所重启IPO之路

发布日期:2023-02-18 浏览量:954

根据证监会网站披露,广东新大禹环境科技股份有限公司(以下简称“新大禹”)已于2023年2月16日在广东证监局辅导备案,再次冲刺IPO。

公司的控股股东、实际控制人为麦建波。麦建波直接持有公司3,513.15万股的股份,通过其控制的广州市贵禹企业管理咨询有限公司持有公司198.26万股的股份,直接和间接合计持有公司34.26%的股份。

新大禹成立于1997年5月,历经二十多年的发展,新大禹环境已在印制线路板废水处理、电镀废水处理、印染废水处理、化工、食品等高浓度有机废水处理和生活污水处理等领域研发了高效、稳定的处理工艺。

在2022年7月5日,新大禹就申请过上交所主板IPO。但在2022年8月5日,证监会官网披露了最新一期的“首次公开发行股票审核工作流程及申请企业情况”,其中显示新大禹在终止名单中,无缘A股资本市场。

其实IPO终止的背后,是新大禹被抽中了现场检查:

7月15日,中证协官网披露了“关于2022年第三批首发申请企业现场检查抽查名单的公告”,其中浙江荣泰电工器材股份有限公司、安乃达驱动技术(上海)股份有限公司、宁波敏达汽车科技股份有限公司等20家首发企业被现场检查,当中就包括新大禹。

在被抽中现场检查的半个月后,新大禹便草草结束了自己的第一次IPO之旅,选择主动撤回申请,证监会遂决定终止新大禹首次公开发行股票的申请。

据前次招股书显示,新大禹选择的保荐机构为中信建投证券,会所为众华,律所为大成。

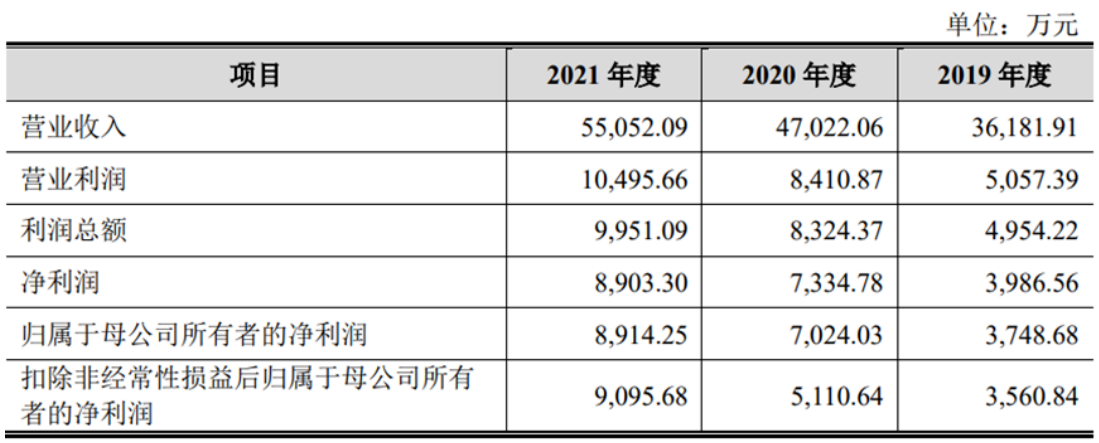

新大禹2019至2021年营业收入分别为3.62亿元、4.7亿元、5.51亿元;净利润分别为3986.56万元、7334.78万元、8903.30万元。

风险方面:

新大禹存在应收账款无法及时回收的风险:报告期各期末,公司应收账款(含合同资产)账面价值分别为15,057.23万元、27,234.58万元和35,959.72万元,占当期营业收入的比例分别为41.62%、57.92%和65.32%,随着公司经营规模的不断扩大,公司应收账款规模呈上升趋势。若公司采取的收款措施不力、客户财务状况发生恶化或者宏观经济环境发生不利变化,可能会导致公司的应收账款出现无法及时回收的风险。

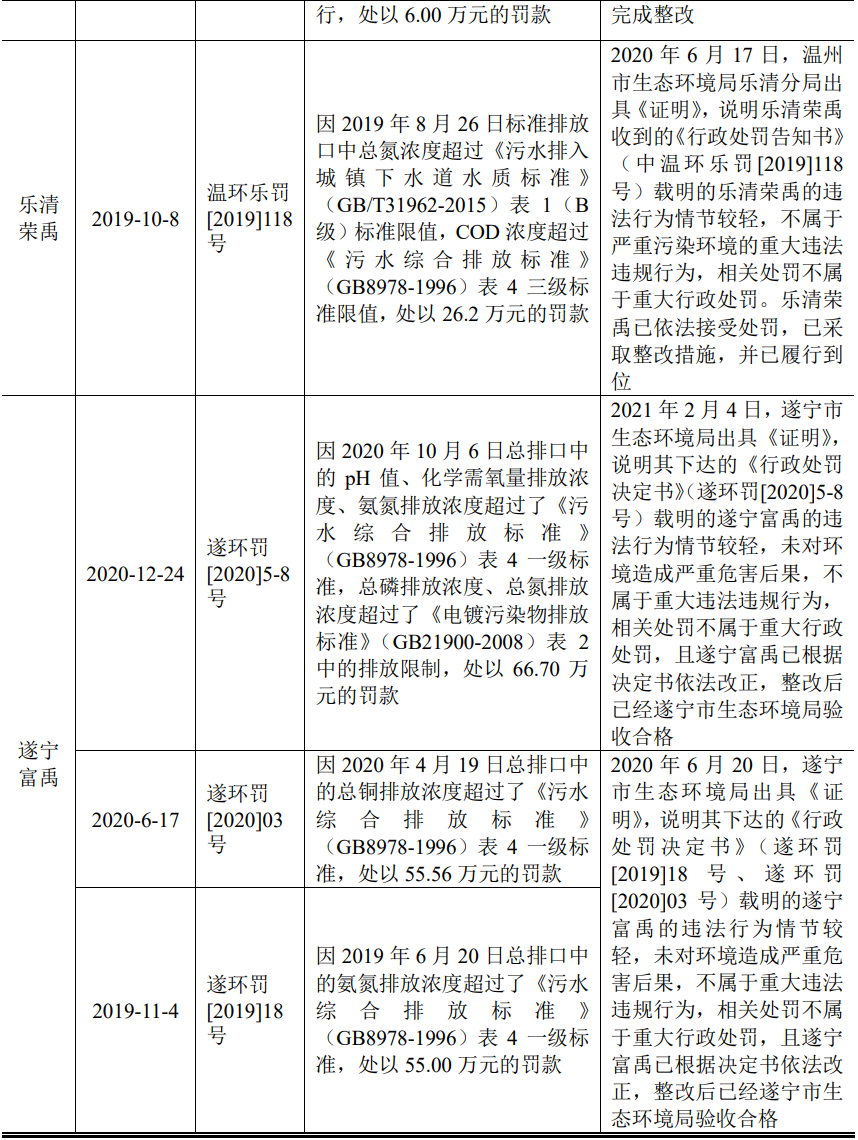

此外还有环保处罚的风险:公司目前正在运营的工业园区废水集中治理项目9个,覆盖印染、食品、化工、有机等多个水环境细分领域。工业废水具有成分复杂、性质变化大、有毒物质含量高等特点,重金属工业废水还涉及重金属析出与分离,相较于市政生活污水处理难度更高。报告期内,子公司曾受到环保部门的行政处罚。若未来公司废水处理设施运营主体因进水水质超标而未能及时识别并有效应对、或监管不力等原因,可能导致其出现废水排放不合规的情况,从而影响公司的正常经营。

虽然首次IPO未能成功,但新大禹在研发方面有所亮点:

新大禹针对难降解工业废水的特点和新的排放标准,弥补传统物化、生化组合工艺应用于工业废水处理时常出现的碳源不足、脱氮除磷效果差、投药量大、运行成本高、出水不稳定达标等问题,在常规A2O工艺基础上,研发了一种创新“A3O+MBR”废水处理工艺。

该解决方案在全过程管理与风险控制技术、源头清洁生产的基础上,实现了废水分类收集、分质处理、分级回用,在水处理设备节能、污泥的资源化等方面也开展了集成应用,有效解决了制约传统制造业绿色发展的关键问题。

并于2015年获得广东省环境保护科学技术奖二等奖,2016年被确认为国家重点环境保护实用技术并列入第十批中国印染行业节能减排先进推荐目录。

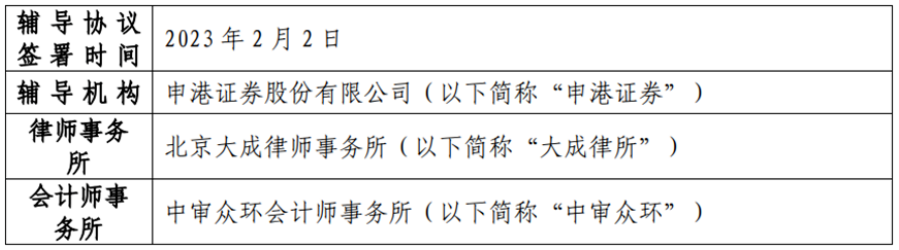

时隔半年再次冲刺IPO,新大禹仅保留了北京大成律师事务所;将辅导机构更换为申港证券,会所更换为中审众环,正式开启IPO之旅。

值得一提的是,申港证券作为较为年轻的券商,于2016年3月14日获中国证监会批复设立,并于同年10月正式开业,系国内首家根据CEPA协议设立的合资全牌照证券公司,总部位于上海自贸区。

公司现有员工800多人,注册资本43.15亿元人民币,由3家香港持牌金融机构、11家国内机构投资者共同发起设立。致力于打造"机制灵活、治理完善、服务卓越、绩效优良,具有自身特色和核心竞争力的现代投资银行"。

申港证券2022年并未有IPO项目上会,目前有两家正在进行的保荐项目均为冲刺上交所主板的江西省盐业集团股份有限公司和包头天和磁材科技股份有限公司。

此番IPO之行,不论是对于新大禹还是对于申港证券来说都是提升自我、冲击未来的一次突破,经历过现场检查的新大禹能否在半年内完成纠错,年轻的申港证券又是否能经得起考验,完成保荐工作,让我们拭目以待。