又一创新医疗器械公司冲刺科创板,生物科技企业正集体“弃港回A”

发布日期:2023-04-14 浏览量:1869

近日,深圳北芯生命科技股份有限公司(下称“北芯生命”)冲刺科创板IPO已获上交所受理,本次IPO保荐机构为中金公司,会所为容诚,律所为中伦。

公司专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,致力于开发为心血管疾病诊疗带来变革的精准解决方案。公司核心产品血管内超声(IVUS)诊断系统为中国首个获国家药监局批准的自主创新60MHz高清高速国产IVUS产品,核心产品血流储备分数(FFR)测量系统为金标准FFR领域内中国首个获国家药监局批准的国产产品。

公司专注于心血管疾病精准诊疗创新医疗器械研发、生产和销售,致力于开发为心血管疾病诊疗带来变革的精准解决方案。公司核心产品血管内超声(IVUS)诊断系统为中国首个获国家药监局批准的自主创新60MHz高清高速国产IVUS产品,核心产品血流储备分数(FFR)测量系统为金标准FFR领域内中国首个获国家药监局批准的国产产品。

主要财务数据和财务指标

北芯生命本次选择的为科创板第五套上市标准:预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。

募集资金用途

公司成立于2015年,是一家不折不扣的年轻创新医疗器械企业。成立至今,北芯已获得红杉中国、德诚资本、国投创合、启明创投等多家明星机构的投资,本次IPO之前,公司估值约达53亿元。

招股书显示,当前红杉智盛和德诚资本均持有公司10%左右的股份,国投创合持股7.15%,启明旗下的QM161和启明融新分别持股4.76%和1.61%。

值得注意的是,北芯生命早在2021年8月4日就已向中国证监会国际部递交了赴港上市申请,并于同年8月18日正式向港交所递交A1文件,高盛和中金公司担任联席保荐人。但根据港交所官网显示,目前上市申请材料已经失效。

实际上类似于北芯生命这样的创新医疗器械企业选择“弃港回A”并非个例,捍宇医疗此前就已获得港交所聆讯,但是最终放弃港股市场转向科创板IPO,目前已收到上交所的首轮问询。

按照港股和A股此前的市场定位,这类非盈利生物科技或医药企业选择港股IPO的概率会更大,主要原因是港股市场更加成熟,上市确定性也更强,更重要的是港交所于2018年4月30日,在主板上市规则中新增第18A章,第一次允许尚未有盈利、预计市值超过15亿港元的生物科技企业在香港上市。

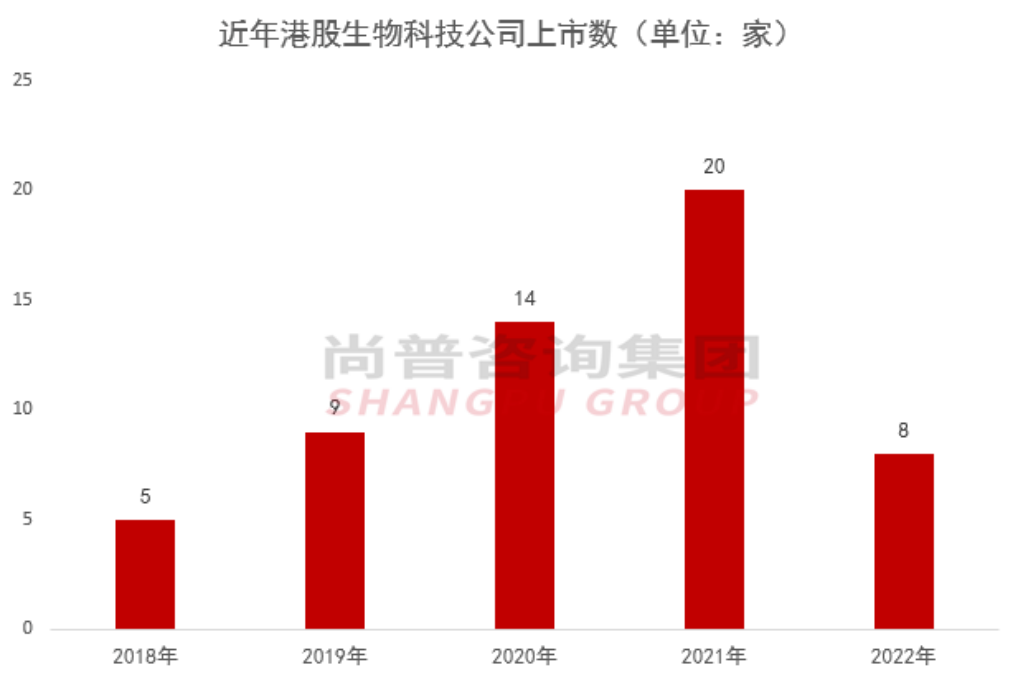

据不完全统计,2018-2022年港股共有56家生物科技公司上市,其中有52家选择18A的规则赴港上市。

但是生物科技企业在港上市数量并未持续保持增长,而是呈现先增再降的趋势,最高的2021年达到了20家,2022年迅速降至8家,2023年至今还没有生物科技企业在港上市。

而反观科创板,2023年一季度以来在申报科创板上市获受理的企业中,医疗生物企业已占六成,目前科创板中已上市的生物科技和医药领域公司数量已累计近60家。

除了北芯生命和捍宇医疗,键嘉医疗、赛诺威分别于4月2日和3月27日获科创板受理,思哲睿目前也正处于问询阶段,此外还有驯鹿生物、博动医疗、术锐机器人等多家创新医疗器械企业正在接受上市辅导,生物科技企业近期以来正呈现着扎堆冲刺科创板IPO之势。

港股18A规则红利不再

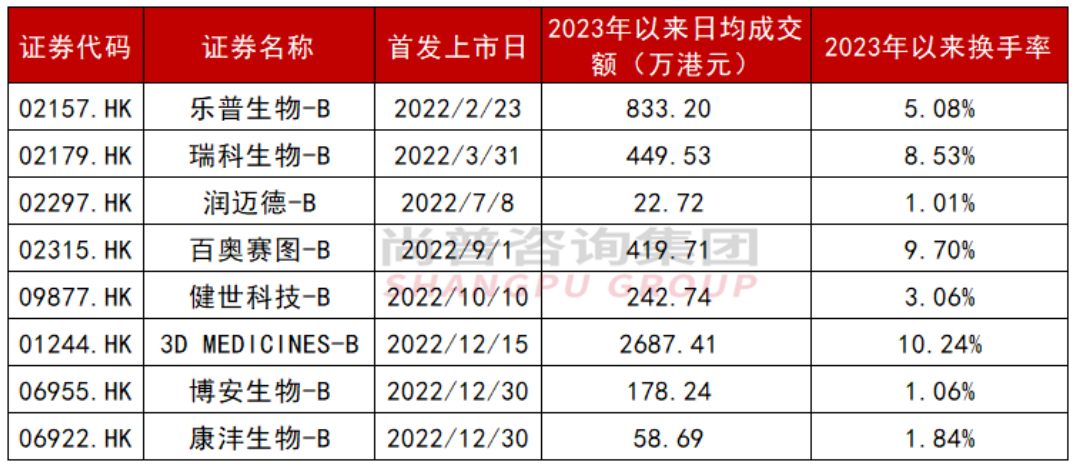

在这8家公司中,首发募集资金总额为36亿港元,平均募资仅有4.5亿港元。此外,港股市场的发行费用也更贵,若扣除各种发行费用后,净募资总额为27.3亿港元,最低的为7890万港元,最高也仅有8.04亿港元,未超10亿。

2、估值偏低、破发严重

注:最新收盘价为前一交易日收盘价

在这8家公司中,上市以来市场表现惨烈,仅这8家中共6家目前仍处于破发状态,股价降幅最大的公司,目前市值已经大幅缩水80%,部分公司目前市值已经低于成立以来总融资额,这对于未盈利的企业来说无疑是雪上加霜,也给同类型拟上市企业带来了巨大的心理落差。