近日,光伏行业新势力高景太阳能股份有限公司(简称“高景太阳能”)IPO申请获深交所受理,拟冲刺创业板上市。

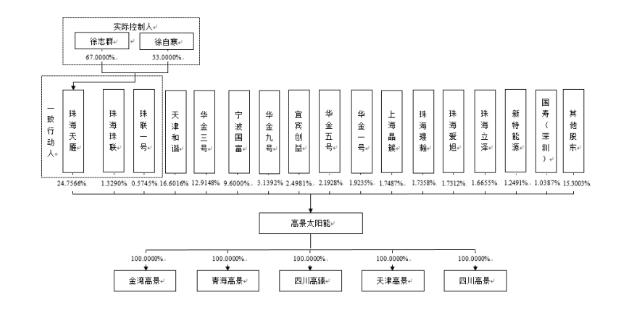

高景太阳能本次IPO的保荐机构为中金公司,会所为容诚,律所为国枫。公司为专业化光伏硅片企业,主营业务为光伏单晶硅棒、单晶硅片的研发、生产和销售,主要产品包括182mm、210mm等大尺寸单晶硅棒和单晶硅片。公司专注于提升产品性能,持续强化技术、服务及管理创新,不断满足下游光伏客户对高性能光伏产品的需要,致力于成为全球光伏硅片领域的标杆企业。公司的股权结构为:

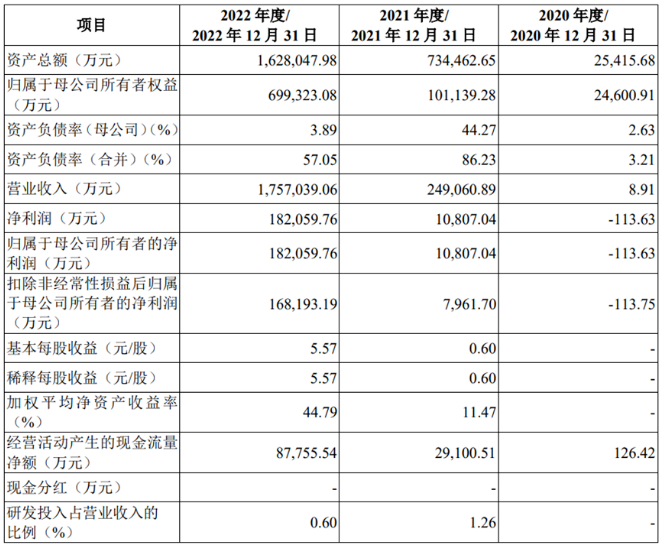

珠海天雁直接持有公司24.7566%的股权,为公司的控股股东。徐志群及徐自寒为发行人的实际控制人,徐志群与徐自寒系父子关系,合计持有珠海天雁100%股权,徐志群、徐自寒两人可通过珠海天雁控制发行人24.7566%股权;根据珠海天雁、珠海珠联、珠联一号签署的《一致行动协议》,珠海珠联、珠联一号在行使股东表决权及参与公司重大决策事项时均与珠海天雁保持一致意见,即徐志群、徐自寒可通过珠海天雁、珠海珠联、珠联一号合计控制发行人26.6601%的股份对应的表决权。值得一提的是:徐自寒是一位不折不扣的90后,在高景太阳能任职前,还当过一段时间的证券经理。根据招股书披露,具体内容如下:徐自寒,1994年出生,中国国籍,无境外永久居留权,硕士学历。2018年4月至2019年1月,任Sunspark Technology,Inc.设备工程师;2019年1月至2020年3月,任北京盈谷信晔投资有限公司经理;2020年8月至2022年11月,任海通证券股份有限公司经理;2020年12月至今,任金湾高景监事;2020年12月至2021年1月,任高景有限监事;2021年1月至2022年11月,任高景有限董事;2022年11月至今,任高景太阳能董事、战略发展中心总监。报告期内,高景太阳能营业收入为8.91万元、24.91亿元、175.70亿元;净利润为-113.63万元、1.08亿元、18.21亿元。可以看到,高景太阳能2021年的营收从2020年的8.91万元,飙升了到了24.91亿元。而净利润不仅由负转正,更是暴增到了1.08亿元。

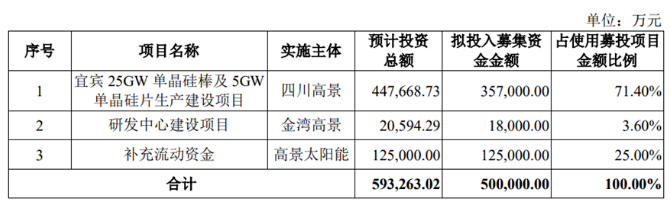

到了2022年,高景太阳能继续高歌猛进,营业收入增长到175.70亿元,2020年至2022年公司营业收入复合增长率超过了100%;净利润更是达到了惊人的18.21亿元,相较于2021年的净利润直接翻了16.85倍。根据招股书披露:飞速增长的主要原因包括下游产品需求的快速增长、产能的稳健释放和单晶硅片市场需求的高速增长,产品订单规模快速提升,高景太阳能收入和利润随着硅片产能投产规模的持续爬升而快速增长。高景太阳能表示:若未来受宏观经济波动、行业景气度、市场竞争等因素影响,或出现产能过剩导致的恶性竞争、价格战,公司主要产品的市场需求或价格出现较大幅度下降或出现原材料供应不足及原材料价格大幅波动等情况,公司可能面临经营业绩下滑或亏损的风险。高景太阳能本次IPO拟募集资金50亿元,其中35.7亿元拟用于宜宾25GW单晶硅棒及5GW单晶硅片生产建设项目、1.8亿元拟用于研发中心建设项目、12.5亿元拟用于补充流动资金。

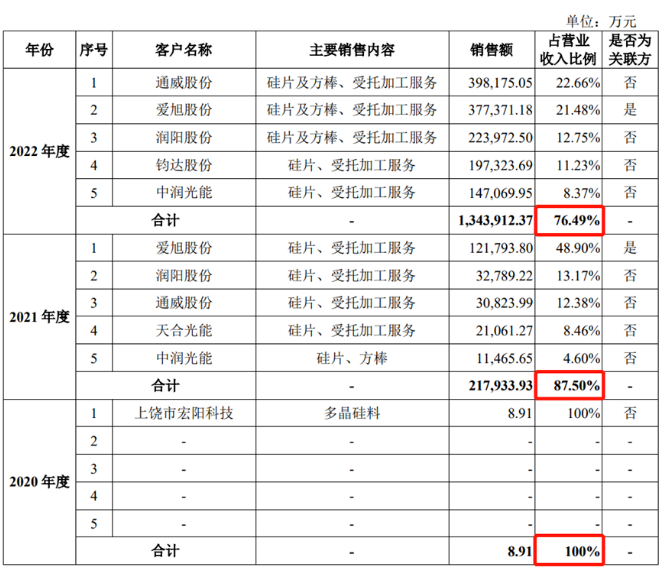

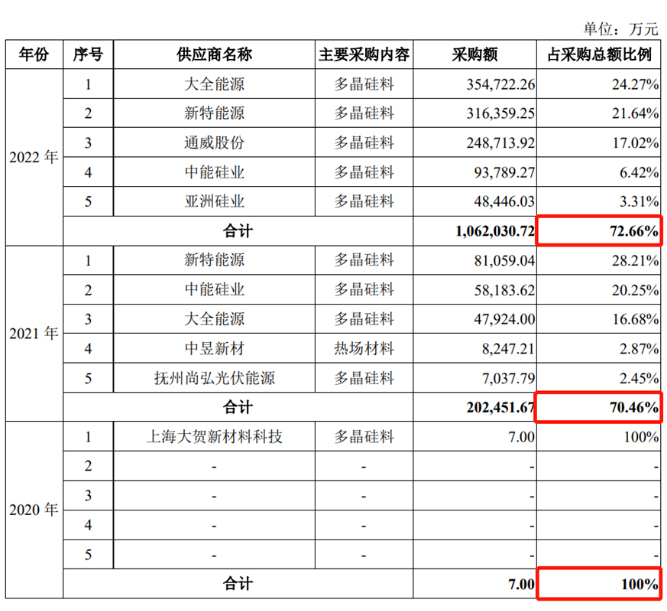

高景太阳能创立于2019年,由珠海华发集团及IDG资本共同创立,董事长徐志群曾为组件龙头晶科能源的核心成员,这一光伏圈“顶级配置”也吸引了更多资本青睐。2022年4月,高景太阳能宣布完成16亿元A轮融资。除老股东IDG资本、珠海华发集团持续加码追加投资,国寿投资旗下国寿科创基金、建信股权、粤财基金(广东省产业发展基金)、普罗资本等知名财务投资机构,以及爱旭股份、美的资本等产业投资机构共同参与。值得一提的是,IDG资本与珠海华发集团并非第一次携手孵化。2017年,华发集团通过旗下投资平台出资超1.7亿元,参与IDG资本管理的投资基金,共同投资了电池企业爱旭股份,并成为其第二大股东。此后,爱旭股份营收从2016年的16亿元跃升至2019年的60亿元,并在2019年借壳上市。而同为珠海光伏巨头的爱旭股份,除了直接出资,还在2021年6月向高景太阳能采购3500万片硅片。2022年9月,高景太阳能再次宣布完成超25亿元B轮融资,此次超25亿元的B轮融资由中金资本旗下基金领投。宜宾创益产投、国家制造业转型升级基金(金石投资)、新特能源等加入股东行列。至此,高景太阳能累计融资超过50亿,最新估值达200亿元。首先就是公司股权分散的问题:目前,徐志群及徐自寒父子通过珠海天雁控制公司24.7566%的股权,通过珠海天雁之一致行动人珠海珠联及珠联一号控制公司1.9035%的股权,合计控制公司26.6601%的股权,比例较低。股权分散会造成企业规范运作难度大、决策效率低等问题,是公司治理的硬伤,而实控人持股过低,控股权不稳定容易导致公司股东内斗,进而会影响公司经营不稳定。而且高景太阳能表示:本次发行后,徐志群及徐自寒合计控制公司股份比例将进一步降低。由于公司实际控制人持股比例较低且股权结构较为分散,可能存在公司股东大会决策效率较低的风险。其次是高景太阳能对于重要客户集中度和供应商的依赖度双高:招股书显示,2022年,高景太阳能前五大客户分别为通威股份、爱旭股份、润阳股份、钧达股份和中润光能。2020年至2022年,高景太阳能向前五大客户合计销售收入占当期营业收入的比例分别为100%、87.50%和76.49%,占比相对较高。针对这一问题,高景太阳能表示:公司已与包括通威股份、润阳股份、中润光能、钧达股份、一道新能源、正泰集团等业内龙头太阳能电池生产厂商签订长期供货协议,建立了良好稳定的合作关系。而过度依赖不仅出现在客户身上,供应商也存在着类似的问题。报告期内,公司对各期前五大供应商的采购金额分别为7.00万元、202,451.67万元和1,062,030.72万元,占当期经营性采购总额比例分别为100%、70.46%和72.66%。对此高景太阳能表示:如果公司重要供应商的生产经营情况发生重大不利变化,可能会对公司经营业绩产生重大不利影响。在连续两年高速增长后,高景太阳能选择踏上IPO之路。目前,高景太阳能所处的光伏赛道处于高速发展阶段,高利润、低门槛的硅片环节吸引了更多玩家。随着行业产能的扩大及技术进步,光伏产品价格逐步降低,光伏企业在产品性能、成本控制、技术路线等方面展开激烈竞争。

未来光伏行业将会经历更加惨烈的价格竞争及疯狂内卷,作为光伏新势力的高景太阳能是否可以保持增速,在竞争激烈的光伏赛道里任尔东西南北风,顺利闯关IPO,仍需时间来证明。