近日,湖北毅兴智能装备股份有限公司(简称:毅兴智能)IPO申请获深交所受理,拟冲刺创业板上市。

毅兴智能本次IPO的保荐机构为申万宏源承销保荐,会所为中审众环,律所为锦天城。

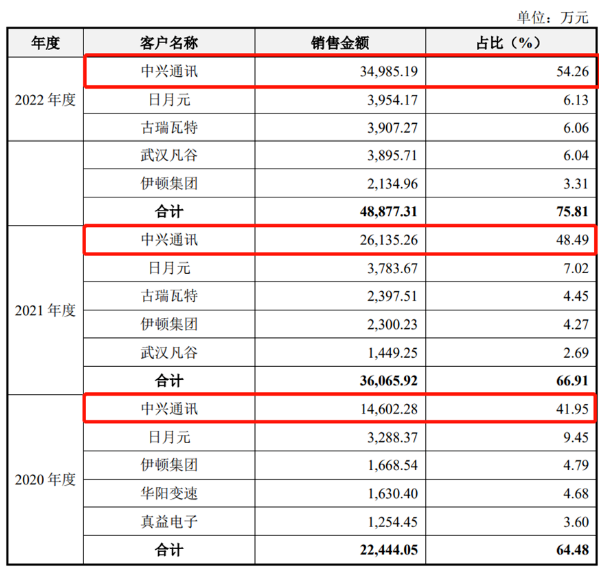

公司的主营业务为主要应用于通信及新能源领域的精密零组件及智能数控机床产品的研发、生产和销售,其中精密零组件包括滤波器和精密结构件产品,是公司的主要营收来源。重要客户包括中兴通讯、日月元、古瑞瓦特和伊顿集团等。

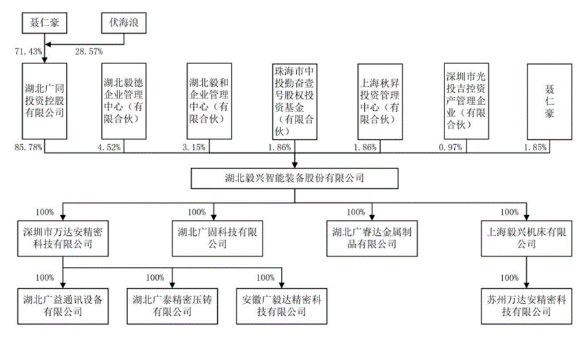

公司的股权结构为:

毅兴智能是一家不折不扣的夫妻店,广同投资持有发行人85.78%股权,为公司控股股东。聂仁豪、伏海浪夫妇通过广同投资间接持有发行人85.78%股权;通过湖北毅德控制发行人4.52%股权;通过湖北毅和控制发行人3.15%股权,另外聂仁豪个人单独持有公司1.85%的股权,二人合计控制发行人95.31%的股权,为公司的实际控制人。

值得一提的是:夫妻两人的多位直系亲属也在公司持股,并担任重要职务,众人合计持有的股权比例接近99%。

根据招股书披露,聂仁豪之妹聂恒菊通过湖北毅和间接持有发行人0.75%股份、聂仁豪之兄嫂张晶通过湖北毅和间接持有发行人0.52%股份、伏海浪之妹伏芯征通过湖北毅和间接持有发行人0.32%股份;

聂仁豪妹夫(聂恒菊配偶)彭红辉通过湖北毅德间接持有发行人0.75%股份、聂仁豪之侄聂泽中通过湖北毅德间接持有发行人0.23%股份、伏海浪之兄伏江涛通过湖北毅德间接持有发行人0.29%股份。

另外,董事、副总经理聂光新与聂仁豪也为亲戚关系,关系为第四代旁系血亲,并间接持有0.37%股份。众人合计持股比例接近99%,是不折不扣的家族企业。

毅兴智能也在招股书中坦言:公司存在实际控制人利用其控股地位,通过在股东大会、董事会的表决权,按照其意愿直接或间接影响公司的经营决策制定、董事选举、高级管理人员任命、股利分配政策确定、兼并收购决策、《公司章程》修改等行为,损害公司及其他股东利益的风险。

财务数据方面:

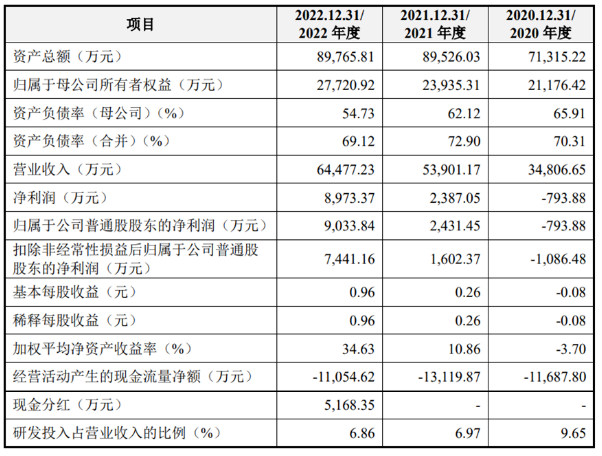

报告期内,毅兴智能营业收入为3.48亿元、5.39亿元和6.45亿元;净利润为-793.88万元、2,387.05万元、8,973.37万元。

可以看到,毅兴智能2021年的净利润从2020年的-793.88万元,飙升了到了2,387.05万元。到了2022年又进一步增加至8973.37万元,较2021年净利润增幅高达276%。

值得一提的是,毅兴智能选用的是《深交所创业板股票上市规则(2023年修订)》第一套上市标准:即最近两年净利润为正,且累计净利润不低于5000万元的相关要求。

从毅兴智能业绩表现来看,公司2020年处在亏损状态,直到2021年实现盈利,2022年年报披露后,公司的业绩数据才满足上市条件,毅兴智能也抓住2022年净利润暴涨的风口申报了创业板IPO。

募集资金投向方面:

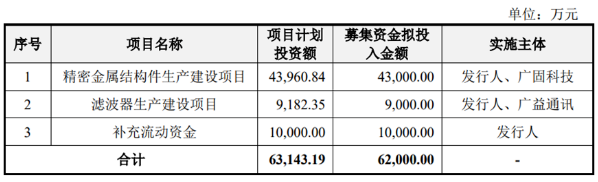

毅兴智能本次IPO拟募集资金6.20亿元,其中4.30亿元用于精密金属结构件生产建设项目、9,000万元用于滤波器生产建设项目、1亿元用于补充流动资金。

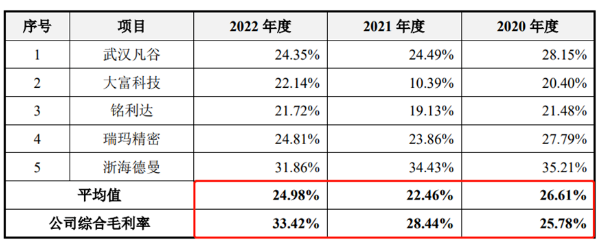

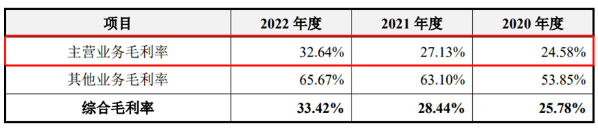

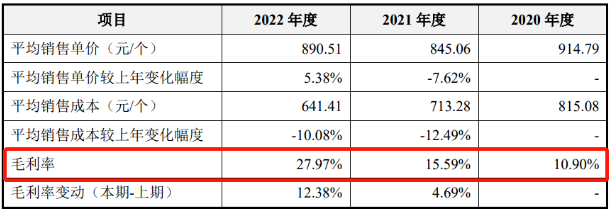

除了不断上涨的营收和净利润之外,毅兴智能的毛利率同样也是突飞猛进,2020-2022年,公司综合毛利率分别为25.78%、28.44%和33.42%,其中,2021和2022年远远高于同行可比公司均值,2022年的毛利率在可比公司中名列榜首。报告期内,公司的主营业务毛利率分别为24.58%、27.13%和32.64%,呈现逐年增长趋势。核心产品滤波器毛利率在报告期内由10.90%%上升到了27.97%,上升了超17个百分点。

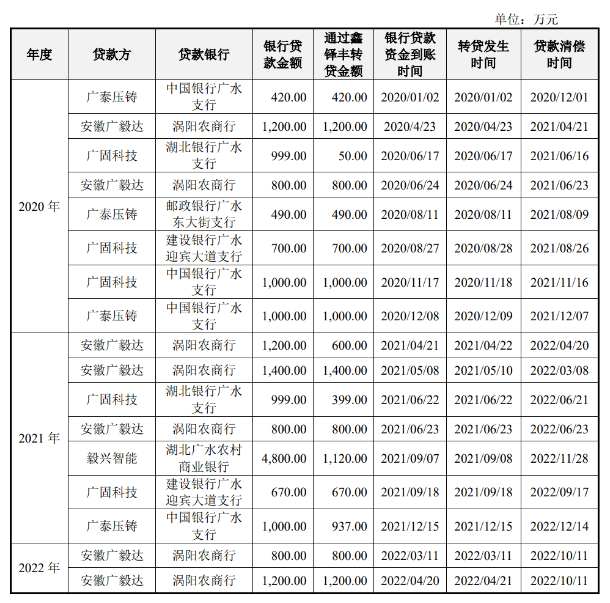

针对如此高的毛利率,毅兴智能在招股书中表示:公司使用自行研发生产的智能数控机床进行精密零组件的生产加工能降低生产成本、提高生产效率、减少外购新设备的适应时间并且获得更符合自身所需的生产设备;精密零组件的生产加工能为智能数控机床的生产工艺、性能等进行及时反馈,从而快速、精确地对智能数控机床产品进行调整和提升,实现产业链内的良性循环。通过上述的产业链垂直整合发展模式,使得公司的精密零组件能够拥有性能良好且匹配度高的生产加工母机,进一步保证产品达到精密度、光洁度、美观度等方面的要求。同时,公司精密零组件生产环节包括了前端的压铸,中端的冲压、CNC加工,后端的表面处理、装配调试等所有工序,产业链垂直整合的优势使得公司能够留存各工艺环节的毛利,保证了公司产品的毛利率水平。首先就是重大客户的依赖问题:报告期内中兴通讯始终在第一大客户的位置,并且毅兴智能对其依赖程度越来越高。招股书显示,2020-2022年,毅兴智能对中兴通讯销售收入分别约为1.46亿元、2.61亿元、3.5亿元,销售收入占比为41.95%、48.49%、54.26%。根据招股书披露:在主营业务方面,公司对中兴通讯的滤波器销售收入占滤波器整体销售收入的比例高达99.08%、98.99%、98.92%;对中兴通讯的精密结构件销售收入占精密结构件整体销售收入的比例分别为38.75%、34.57%、30.92%。对于较高的客户依赖,毅兴智能也提示风险称:如果未来公司无法持续获得中兴通讯等核心客户的合格供应商认证或公司与中兴通讯等核心客户的合作关系被其他供应商替代;或对于中兴通讯等核心客户在技术、经营及采购战略方面发生的变化,公司不能及时跟进并调整,公司的业务发展和业绩表现将因收入集中于中兴通讯等核心客户而受到不利影响,出现收入无法持续增长甚至下滑的风险。其次,毅兴智能的实控人曾经借用公司资金偿还个人贷款:招股书显示,2020年8月,聂仁豪个人贷款到期,其2020年8月11日从鑫铎丰借款490.00万元用于还贷,待续贷后于2020年8月13日归还鑫铎丰借款。上述490.00万元借款系来源于公司的转贷资金,构成实际控制人变相对发行人资金占用,因占用时间较短,未计算利息。而鑫铎丰为毅兴智能员工刘新及其配偶汪艳100%持股的公司,受聂仁豪实际控制,所以说聂仁豪是在借用公司资金偿还个人贷款。然而,鑫铎丰所肩负的责任还不仅于此,根据招股书显示:公司为满足贷款银行受托支付要求,曾将取得的银行贷款先转付到鑫铎丰,鑫铎丰在收到前述贷款后将贷款用于支付供应商货款、转回至公司及子公司、支付员工报销款。报告期内,公司转贷金额分别为5,660.00万元、5,926.00万元和2,000.00万元,具体情况如下:有意思的是,鑫铎丰已经在2022年9月7日注销,随后毅兴智能于9月27日和申万宏源承销保荐签署辅导协议,开始冲刺IPO。对转贷问题,毅兴智能表示:公司上述通过关联方进行资金转贷是以真实的采购交易为基础,转贷资金与实际业务能够匹配,不存在通过关联方代垫成本费用的情形。公司在获取上述贷款资金后,未进行股权投资、证券投资、房地产投资或用于国家禁止生产、经营的领域和用途,与贷款银行及相关转贷对象不存在纠纷;所有贷款均按时还本付息,不存在逾期或违约情形;公司不具有侵占资金、骗取贷款等非法目的。自2022年5月起,发行人未新增转贷,截至报告期末,公司转贷事项所涉及的贷款均已结清。公司转贷行为未给相关银行造成任何实际损失,报告期内公司未因上述行为受到行政处罚或刑事处罚。在2022年财报满足创业板申报条件后,毅兴智能选择踏上IPO之路。高增长、高毛利、高净利为其背书让这次创业板IPO之旅看起来信心满满。但飞速发展的背后企业依然隐藏着一些问题亟待解决。家族企业存在的股权过度集中的问题、重大客户的依赖问题、实控人借用公司资金偿还个人贷款的内控问题等,每个问题看起来都不是小事。毅兴智能的IPO之旅才刚刚开始,更大的考验还在等待着他。