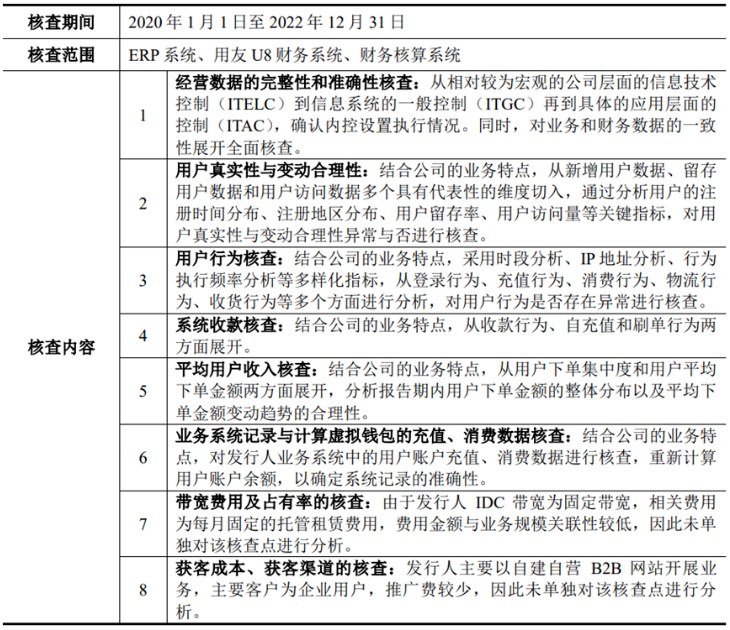

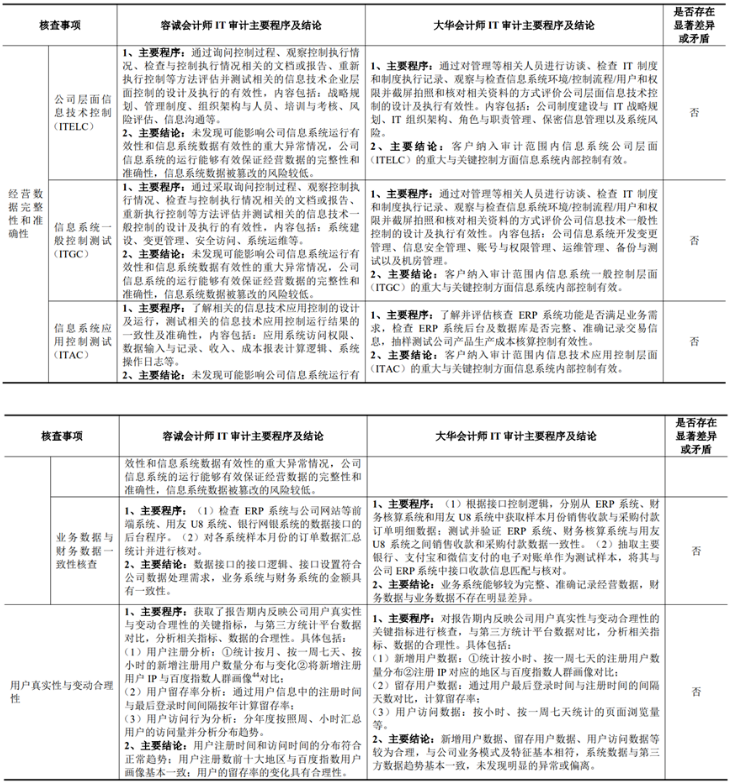

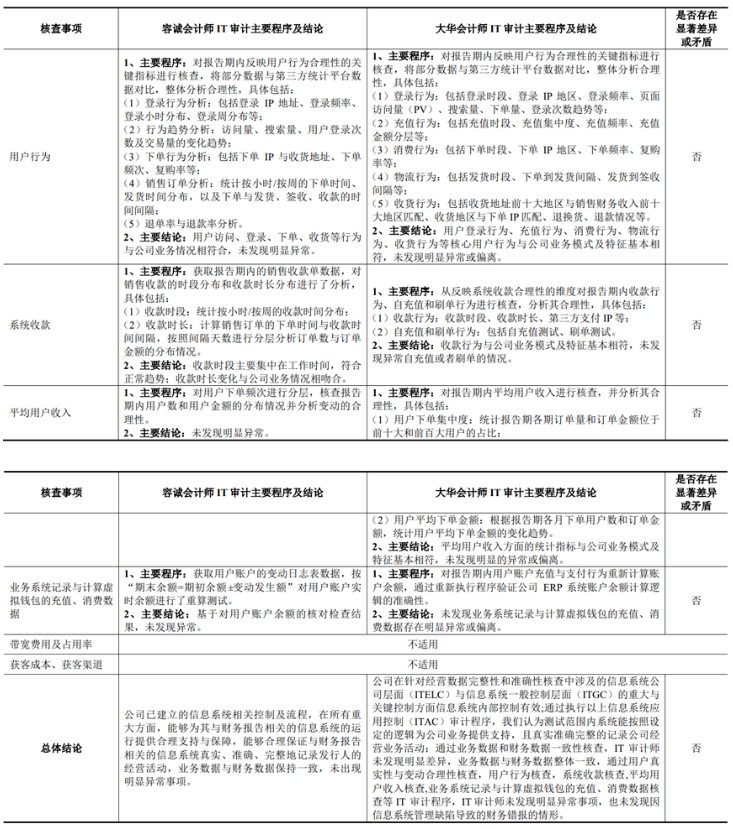

(1)发行人聘请了申报会计师容诚会计师事务所(特殊普通合伙),保荐人聘请了大华会计师事务所(特殊普通合伙),二者分别执行了IT审计工作。(2)IT审计中的“用户行为核查”包括发行人用户登录行为、充值行为、消费行为、物流行为、收货行为,中介机构认为用户行为与公司业务模式及特征基本相符,未发现明显异常或偏离。(1)容诚团队和大华团队执行的IT审计的主要内容,程序和结论是否存在显著差异或矛盾。(2)补充说明针对发行人是否存在“刷单”情形的具体核查程序,是否存在异常情形及核查结论。发行人是一家电子元器件分销与产业互联网融合发展的创新型高新技术企业,报告期内主要以产业互联网B2B线上商城开展业务,因此,发行人、保荐人分别聘请了容诚会计师事务所(特殊普通合伙)(申报会计师,以下简称“容诚会计师”)、大华会计师事务所(特殊普通合伙)(以下简称“大华会计师”),结合《监管规则适用指引——发行类第5号》“5-13通过互联网开展业务相关信息系统核查”和“5-14信息系统专项核查”的相关要求独立对公司系统执行了信息系统审计程序(以下简称“IT审计”),核查情况总体如下:针对上述事项,容诚会计师和大华会计师执行的核查程序及获取的核查结论如下:综上,容诚会计师和大华会计师主要采取的核查方法或程序均包括:访谈询问、检查、观察、获取系统数据并根据业务规则重新计算与执行、选取关键业务指标测算分析等,两者核查结论中均对信息系统的可靠性发表明确意见,二者不存在显著差异或矛盾。(二)对于发行人是否存在“刷单”情形的具体核查程序除上述核查程序外,保荐人和申报会计师还执行了如下程序,以排除发行人存在“刷单”的情形,具体情况如下:获取并复核了IT审计师出具的IT审计报告保荐人获取了容诚会计师、大华会计师出具的IT审计报告,了解其数据分析过程及口径,并对其识别公司是否存在刷单风险的核查程序及结论给予了重点关注。根据IT审计报告的相关内容,IT审计师主要从公司内控有效性、用户行为及自刷单情况三方面对于刷单行为进行了风险识别,具体情况如下:容诚和大华IT审计主要从经营数据的完整性和准确性、用户真实性与变动合理性、用户行为、系统收款、平均用户收入、业务系统记录与计算虚拟钱包的充值/消费数据等方面展开核查,容诚与大华的IT审计程序和结论不存在显著差异或矛盾。