二过二!曾踩雷正中珠江被中止,成功过会打破创业板IPO连否魔咒 !

发布日期:2019-08-16 浏览量:3183

今天发审委审核两家企业,分别为东莞市宇瞳光学科技股份有限公司和重庆农村商业银行股份有限公司,其中宇瞳光学申报在创业板上市。

2019年5月,宇瞳光学曾因“踩雷”正中珠江,被证监会中止审查。但是有惊无险,宇瞳光学再次回到上市排队行列中。近期证监会将会在清理堰塞湖、加快推进注册制等方面继续有所动作。针对拟上市公司质量问题,证监会或对对净利润在6000万以下的拟IPO公司或将进行一轮全面审查,力度将相当大,尽力避免IPO企业“带病上市”行为。宇瞳光学2017年度扣非后归母净利润7434.92万元,2018年上半年净利润3586.05万元,高于“隐形红线”,最终顺利过会,终结了创业板的“连否魔咒”。

重庆农商行成立于2008年6月,在其成立之初,重庆农商行便计划着2012年—2014年间实现A股上市的大计。为尽快实现重庆农商行登陆A股资本市场,聘任野村证券、大摩为上市服务机构为其上市助力。可惜人算不如天算,之后因资本市场及政策因素的影响,各城商行和农商行的A股上市审核工作基本停滞,重庆农商行无奈之下决定放弃A股改道登陆H股。其在2010年初迅速走完赴港的内部决策流程,2010年12月中旬,重庆农商行就正式登陆港交所。与此同时重庆农商行也得到“全国首家上市农商行”、“西部首家上市银行”等称谓。2016年4月,重庆农商行董事会通过关于A股上市的系列决议拟登陆上交所。2016年6月初,办理了上市辅导备案登记,接受中金公司辅导A股上市,同年9月底,重庆银监局批复同意A股发行计划。2018年年初,重庆农商行在证监会网站预先披露招股书。至今年6月底,重庆农商行资产规模突破万亿大关。本次顺利过会,成为了国内第34家A股上市银行,同时也成为了首家“A+H”内地农商行。

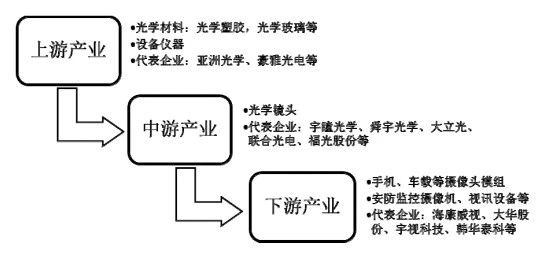

宇瞳光学是一家专业从事光学镜头等产品设计、研发、生产和销售的企业,产品涵盖安防镜头、车载镜头、机器视觉镜头、头盔显示目镜等领域,其中,安防领域是公司目前的主营领域。

【关注重点1:营收同比增长32%】

宇瞳光学处于光学产业链中游,公司向上游产业采购光学玻璃毛坯、光学塑胶等原材料,通过自主加工或外协加工的方式将原材料加工成玻璃镜片或塑胶镜片,再使用自动化生产设备将镜片及其他配件组装成光学镜头,最终被下游公司采用,应用安防监控等终端设备中。

随着光学镜头应用领域不断拓宽,宇瞳光学镜头销量明显上升。2017年,公司共销售镜头6537万个,与2016年相比,增长了37%。公司业绩随之增长,2017年实现营收7.7亿,归母净利润6930.78万元,均同比增长30%以上。

【关注重点2:对大客户依赖加深】

公司营收绝大多数来自于安防监控设备的镜头。2015-2018年上半年,公司安防监控设备镜头实现销售收入分别为3.86亿元、5.65亿元、7.31亿元、4.15亿元,占营收比重分别为94.59%、97.18%、94.98%和96.94%。

据悉,海康威视、大华股份已是全球销售收入第一、第二的安防监控系统厂商。报告期内,上述两家公司始终位列公司大客户的前两名,且两家公司的销售占比在逐渐增加。

2015-2018年上半年,海康威视分别贡献营收0.77亿元、1.52亿元、2.17亿元、1.21亿元;大华股份分别贡献营收0.84亿元、1.08亿元、2.24亿元、1.49亿元。二者贡献的营收合计占公司当期总营收的比例分别为39.39%、44.76%、57.36%、63.01%。

【关注重点3:毛利率明显走低】

销量上升、业绩规模增长,宇瞳光学的盈利能力却偏低,且有下滑趋势。

据最新披露的招股书显示,2017年,公司毛利率为22.3%,比同行上市公司平均水平低了将近11个百分点。与此同时,宇瞳光学的毛利率还呈现出下滑趋势,2015年,公司毛利率为25%。

宇瞳光学解释主营业务毛利率下降主要是系受部分广品销售价格下降,产品结构及成本构成变化,以及人工成本上升、市场竞争加剧等因素所致。

但宇瞳光学也表示:“来随着行业竞争的日趋激烈,如果公司不能在品牌、技术、成本等方面继续保持自身的竞争优势,可能造成公司产品销售价格和产品成本发生不利变化,进而导致公司产品毛利率下滑,并削弱公司的盈利能力。”

【关注重点4:存货及负债金额持续增加 】

据招股书披露,宇瞳光学在2015年至2018年上半年期末负债金额分别为1.33亿元、2.99亿元、4.71亿元以及6.53亿元。与此同时,宇瞳光学应收账款余额分别为8337.99万元、11134.61万元16768.37万元和13177.37万元,主要欠款单位为海康威视、大华股份等企业。同样在报告期各期末,该公司存货余额分别为11542.88万元、14322.00万、23733.55万元和31788.10万元。

重庆农商行的前身为重庆市农村信用社联合社及重庆市辖区内39个区县行社,后通过改制重组,重庆农商行于2008年6月27日正式设立,成为继上海、北京之后全国第三家省级农村商业银行。

2010年12月16日,重庆农商行成功在香港联交所H股上市,成为全国首家上市农村商业银行、首家境外上市地方银行、西部首家上市银行。

【关注重点1:A股首个上市万亿农商行】

据招股书披露,截至2018年6月30日,重庆农商行下辖5家分行、37家一级支行,共 1777个营业机构,并发起设立1家金融租赁公司、12家村镇银行,服务网络覆盖重庆全部行政区县。

数据显示,自成立以来,重庆农商行资产规模不断攀升,2018年底总资产突破9500亿元,比年初增加448.4亿元;存款余额突破6000亿元,比年初增加439.8亿元;贷款余额突破3800亿元,比年初增加427.9亿元。

2018年,重庆农商行实现营业收入260.9亿元,净利润91.6亿元,分别同比增加21.2亿元和1.6亿元。平均资产回报率0.99%,平均股东权益回报率13.47%,综合实力在全国同类金融机构保持前列。

今年6月底,重庆农商行宣布资产规模顺利突破万亿大关,成为首家、也是唯一一家资产规模突破万亿的农商行。数据显示,截至去年末,国内共有24家万亿级银行,包括6家国有大行、12家股份行,以及北京、上海、江苏、南京、宁波、徽商6家城商行。

今天的顺利过会,重庆农商行成为了A股首个上市万亿农商行!

【关注重点2:扎根县域金融】

从2018年1月首次预披露算起,重庆农商行IPO之路历时近600天。今天的顺利过会,重庆农商行为第12家A+H上市银行以及首家A+H农商行。

重庆农商行此次上会算是“后来居上”。根据证监会发布的申请企业情况,截至8月8日,尚有12家拟登陆上交所主板的银行还在排队,而按受理日期先后顺序,重庆农商行只排在第五,浙商银行、厦门银行等受理日期都更早。

就业绩来看,重庆农商行2018年实现营业收入260.92亿元,同比增长8.85%;净利润91.64亿元,同比增长1.73%。值得注意的是,2017年和2018年,零售业务连续两年成为重庆农商行第一大收入来源。重庆农商行2018年年报显示,零售业务2018年营业收入达97.17亿元,同比增长18.41%,占营业收入总额的比例提升至37.24%。

重庆农商行县域金融基础扎实,多数零售客户来自县域。重庆农商行深入服务当地区县、村镇,拥有长期稳固的县域客户基础和品牌效应。

截至2018年末,重庆农商行存款主要来自县域,其县域存款占总存款比例69%,且多年维持70%左右的高水平。同时,其个人存款总额在重庆地区的占有率持续位居重庆市金融机构第一,截至2018年6月末,个人存款当地市占率高达28.7%。县域客户理财观念较城域偏弱,是优质低成本负债来源。

对应广阔的县域市场,重庆农商行“渠道下沉”做得较为充分。截至2018年12月末,重庆农商行下辖6家分行、36家支行,共1775个营业机构,并发起12家村镇银行,从业人员1.6万人。

重庆农商行在招股书中将小微金融业务列入全行特色业务。2018年年报显示,重庆农商行支持小微企业贷款客户超过12.4万户,贷款余额1165.9亿元。近日重庆农商行针对药品研发生产企业面临的新药研发时间长、资金占用多等痛点,推出“医药研发贷”,支持药企进行新药研发和临床试验。

【关注重点3:同业资产占比较高】

从资产端来看,县域贷款成为重庆农商行重点资产。重庆农商行县域贷款余额占总贷款余额50%,其中县域个人贷款占个人贷款余额比例75%,显示出零售客户绝大部分来自县域。此外,强大的县域个人客户基础,使重庆农商行个人贷款占贷款总额比例达35%,在A股农商行中排名第二高,仅次于常熟银行,且个人贷款的占比自2016年开始持续提升。

在资产端,截至2018年末,债券投资和同业资产合计占比46.39%。重庆农商行2018年同业资产收益率为4.7%,近年来,大部分时期高于A股上市农商行,且同业资产配置比例亦高于A股上市农商行;重庆农商行2018年债券投资收益率为4.73%,2015年至2018年上半年持续高于其他A股上市农商行。

同业拆放业务方面,重庆农商行投向主要为非银机构。截至2018年末,拆出对象为境内其他金融机构的占比为71.33%。