募集资金补充流动资金如何测算?设计多少为宜?(内附具体案例)

发布日期:2020-07-20 浏览量:10551

流动资金是企业在生产经营过程中占用在流动资产上的资金,具有周转期短、形态易变的特点。

流动资金属于长期性(永久性)流动资产。项目投产后,为进行正常生产运营,企业利用流动资金用于购买原材料、燃料,支付工资及其他经营费用等。

拥有较多的流动资金,可以在一定程度上降低企业的财务风险。

1、销售百分比法

计算公司最近三年的平均增长率,假设公司未来继续按平均增长率增长;

计算最近年度流动资产及流动负债占营业收入的比重,假设未来仍将保持此比重,从而计算出未来各年度的营运资金(一般3年)。

将3年后所需的营运资金与现在的营运资金做差,即可得未来所需的营运资金。

2、营运资金周转率法

计算公司最近三年应收账款、存货、应付账款、预收账款和预付账款的周转天数从而计算营运资金三年的平均周转率;

计算公司最近三年的平均增长率及公司最近三年的平均销售利润率;

假设公司未来周转率、增长率和利润率都不变

营运资金量=上年度销售收入×(1-销售利润率)×(1+预计销售收入年增长率)/营运资金周转次数计算出营运资金量;

营运资金的需求量=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金。

3、未来现金流量法

即在考虑营运资本或经营性支出以外,还综合考虑公司目前可动用的资金余额、未来一年需偿还的贷款及利息、本次募投非资本性支出、其它资本支出、现金分红等因素,计算未来所需流动资金。

此方法在计算经营性支出时,并不要求对未来收入做估计,因此也不需参考历史增长率。因此将在下面进行详细说明。

对于最近三年公司的营业收入增长不明显或者过去三年的平均增长率不能反映未来的增长趋势的情况,可采用以下方式处理:

1、可在现有营业收入的水平上加上项目测算中对未来各年份收入的估计,从而直接得出未来年份的营业收入及营业利润,从而继续适用销售百分比法或营运资金周转率法。可参考案例二建科机械和案例四宁波水表(未使用历史增长率,而是根据募投项目测算给出未来收入);

2、可根据项目测算直接估计未来营业收入的增长率,假设营运资本占销售收入比重不变及营业利润率不变,以适用销售百分比法或营运资金周转率法;

3、可使用未来现金流量法,计算公司最近三年经营性现金支出并计算出月均经营性现金流出;前后年度做差,得出最近三年月均经营性现金流出增加额,并计算平均值;公司根据自身情况,考虑需保留多少月份的可动用货币资金余额,月均经营性现金流出增加额×月份数即可得出未来一年需增加的可动用货币资金。可参考案例六大业股份的测算方法;

4、可使用最低资金保有量的概念,按公式,营业成本总额+期间费用总额-非付现成本总额计算出最近一年的年付现成本总额,再除货币资金周转率作为最低资金保有量,将此作为最低经营性支出。可参考案例七雅化集团的测算方法。

1、销售百分比法

案例一:南玻A

公司拟将本次非公开发行A股股票募集资金中的87,800万元用于补充流动资金及偿还银行贷款,以更好地满足公司生产、运营的日常资金周转需要,降低财务和经营风险,提高公司整体抗风险能力。补充流动资金及偿还银行贷款项目属于非资本性支出。

(1)测算依据

公司以2019年度营业收入为基础,结合公司最近五年营业收入复合增长情况,对公司 2020年至2022年营业收入进行估算。假设公司主营业务、经营模式保持稳定不发生较大变化的情况下,综合考虑各项经营性资产、经营性负债与销售收入的比例关系等因素,利用销售百分比法估算2020 年-2022年公司营业收入增长所导致的相关流动资产及流动负债的变化,进而估算公司未来生产经营对流动资金的需求量。

公司未来三年新增流动资金缺口计算公式如下:

新增流动资金缺口=2022 年末流动资金占用金额-2019 年末流动资金占用金额

流动资金占用金额=经营性流动资产金额-经营性流动负债金额

经营性流动资产金额=应收账款金额+存货金额+应收票据金额(含应收款项融资)+预付账款金额

经营性流动负债金额=应付账款金额+应付票据金额+预收账款金额

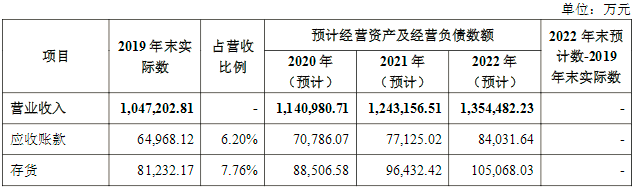

(2)测算过程

公司2019 年营业收入为1,047,202.81万元,最近五年营业收入复合增长率为8.96%。假设公司2020年至2022年各项经营性流动资产、经营性流动负债与营业收入保持较稳定的比例关系,选取2019年为基期,公司2020年至2022年各年末的经营性流动资产、经营性流动负债=各年估算营业收入×2019年各项经营性流动资产、经营性流动负债占营业收入比重。

公司未来三年新增流动资金缺口具体测算过程如下:

根据上述测算,公司 2020 年-2022 年新增流动资金缺口规模为 13,794.66 万元。本次补充流动资金将有效补充公司营运资金,与公司的生产经营规模和业务状况相匹配。

案例二:建科机械

补充营运资金的需求量使用销售百分比法进行测算,具体测算情况如下:

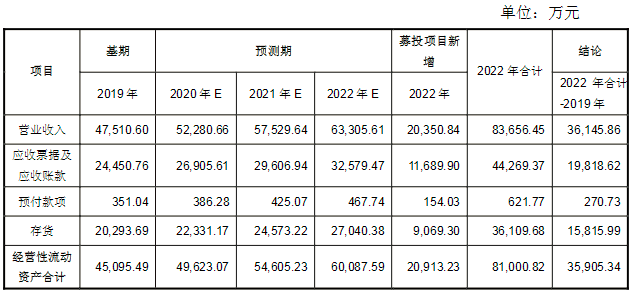

(1)公司经营性资产和经营性负债占营业收入的比重

在使用销售百分比法对流动资金缺口进行测算时,经营性资产和经营性负债占营业收入的比重系数以2019年度数据计算,具体情况如下:

(2)发行人收入的预测

报告期内,公司2017至2019年营业收入分别为39,238.73万元、45,265.60万元、47,510.60万元,营业收入年均复合增长率为10.04%。假设2020至2022年公司营业收入保持同样的增长速度,则2020年、2021年、2022年的营业收入将分别达到52,280.66万元、57,529.64万元、63,305.61万元。此外,根据公司《数控钢筋加工装备智能制造中心技术改造项目可行性研究报告》的测算, 假设项目 2020 年开工建设,则 2022 年该项目生产能力可达满负荷生产能力的65%,可新增收入 20,350.84 万元。

(3)预测公司流动资金缺口

根据上表计算结果可知,公司2022年营运资金缺口达到18,878.43万元,大于本次拟用于补充流动资金的4,999.86万元。本次使用募集资金 4,999.86 万元用于补充流动资金将在一定程度上缓解公司资金压力,是合理和可行的。

2、营运资金周转率法

案例三:豪美新材

公司根据维持正常生产经营所需保持的现金量、产品存货购置所需资金量、相关业务往来款项等所需的资金等因素测算未来营运资金需求,结合对历史数据的分析、未来经营情况的判断、融资渠道的运用等综合确定募集资金补充营运资金的情况。

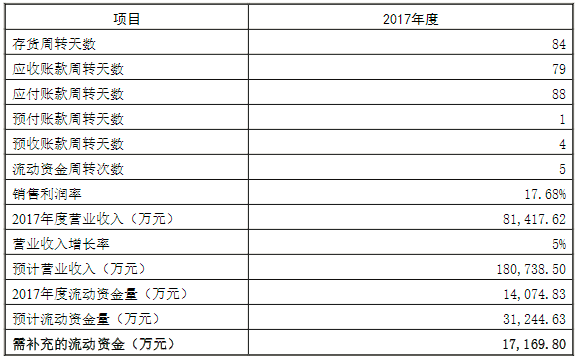

公司参考《流动资金贷款管理暂行办法》(中国银行业监督管理委员会令 2010 年第 1 号)中有关运营资金周转次数和流动资金量的计算公式,对公司流动资金的需求进行测算:

流动资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周 转天数+预付账款周转天数-预收账款周转天数)。

流动资金量=上年度销售收入×(1+预计销售收入年增长率)×(1-上年 度销售利润率)/流动资金周转次数

假设未来公司营业收入保持6%的年均复合增长率,并保持目前的流动资金周转次数及销售利润率,流动资金需求量测算如下:

经测算,公司未来两年的外部资金需求量分别为105,445.81万元、111,772.56万元。

报告期内,公司主要通过银行借款来满足不断增长的外部资金需求。公司短期借款余额近三年期末余额平均为77,781.62 万元。长期借款余额2019年12月31日为5,800万元。综上,由于业务规模增长比例快速提升以及银行借款到期偿还等需要,本次发行拟募集 6,027.81万元用于补充流动资金具有合理性。

案例四:宁波水表

公司参考《流动资金贷款管理暂行办法》(中国银行业监督管理委员会令2010 年第1号)中有关运营资金周转次数和流动资金量的计算公式,对公司流动资金的需求进行测算:

流动资金量=上年度销售收入×(1+预计销售收入年增长率)×(1-上年度销售利润率)/流动资金周转次数。其中:

流动资金周转次数=360/(存货周转天数+应收账款周转天数-应付账款周 转天数+预付账款周转天数-预收账款周转天数)。

具体测算过程如下:

注:预计营业收入测算时在考虑原有业务的基础上,考虑募投项目投产后新增收入影响,按照年产405万台智能水表扩产项目预计收入95,250万元测算。

综上,根据测算,由于业务增长的需要,公司需补充流动资金量为17,169.80万元,综合考虑公司资金状况,公司拟补充12,000万元流动资金,其中使用募集资金10,967.55万元。

3、未来现金流量法

案例五:集友股份—可比公司销售百分比

营运资金需求:

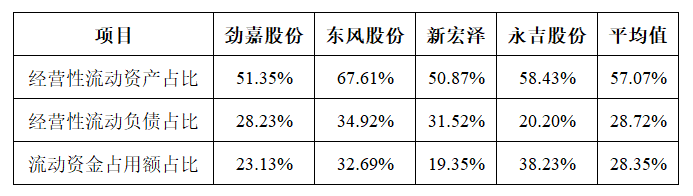

由于公司开展烟标业务时间较短,烟标业务相关财务指标尚未稳定,因此根据烟标行业上市公司 2017 年度应收账款、应收票据、预付款项、存货等经营性流动资产和应付账款、应付票据、预收款项等经营性流动负债情况,来测算公司烟标业务对营运资金的需求。具体如下表所示:

根据劲嘉股份、东风股份、新宏泽、永吉股份 2017 年平均值测算,烟标业务每增加1元营业收入约需要营业资金 0.2835 元。根据公司现有烟标及募投项目先期投资预计新增产能、市场开拓计划等因素,公司预计2019年烟标业务营业收入将达到6亿元,参照烟标上市公司 2017年的营运资金平均水平,预计新增营运资金需求约 1.70 亿元。由于营运资金滚动式地长期占用,并且随着募投项目继续大规模达产,公司营运资金需求规模还将进一步上升。为保证公司正常的经营,公司需要长期资金来补充营运资金。

流动资金缺口:

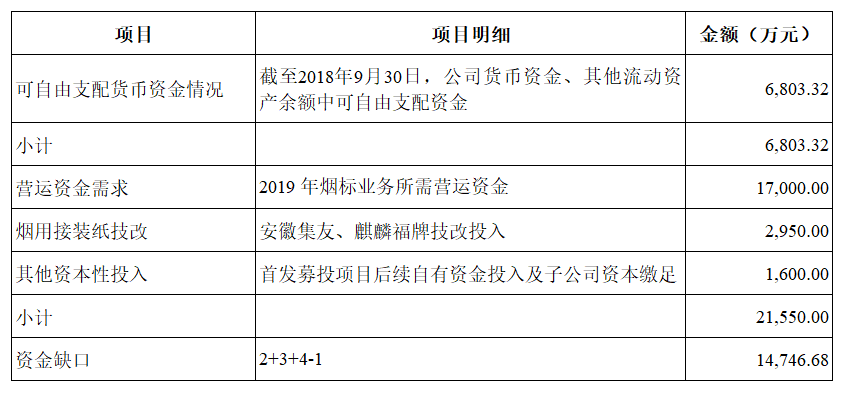

根据申请人现有货币资金及相关资金使用计划,公司存在较大的资金缺口,具体情况如下:

从上表可以看出,公司截至 2018 年 9 月 30 日可自由支配货币资金余额不足以支付未来一年的资金需求,资金缺口约 14,746.68 万元。同时发行人还需为2018 年度现金分红储备一定的现金。发行人目前可支配的资金及变现能力较强的资产不足以满足未来一年内的资金需求,发行人本次募集资金补充流动资金具有必要性。

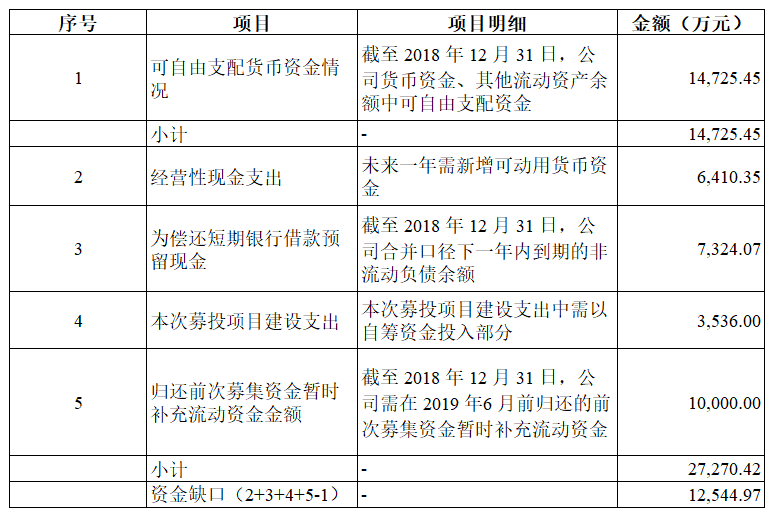

案例六:大业股份—月均经营现金流出增加额

可自由支配货币资金情况:

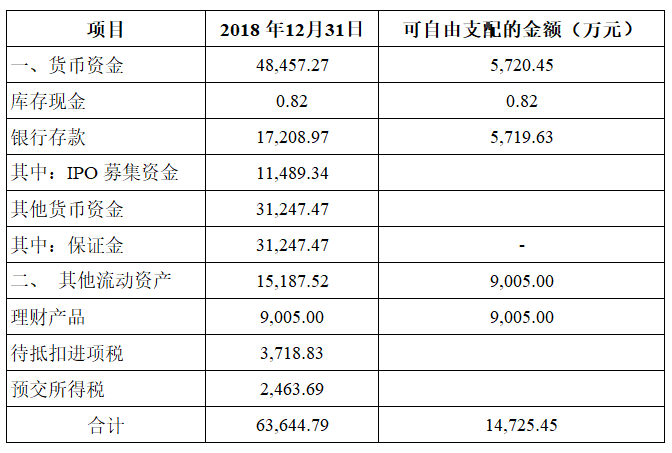

截至2018年12月31日,公司货币资金余额48,457.27万元,其他流动资产余额15,187.52万元,具体构成如下:

由上表可知,截至2018年12月31日,实际可供公司自由支配的货币资金余额为14,725.45 万元。

经营性现金支出:

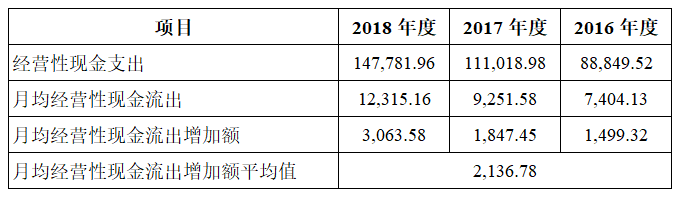

为维持公司平稳运行,保证公司必要的和基本的经营性现金支出的需要,公司通常需预留一定期间的可动用货币资金余额。公司最近三年经营性现金支出情况具体如下:

考虑业务日益增长且销售收入回款存在一定周期,公司需保留至少满足未来 3 个月资金支出的可动用货币资金余额,报告期内,公司业务快速发展,以 2016-2018 年度月均经营性现金流出增加额平均值2,136.78 万元测算,预计未来一年需新增可动用货币资金 6,410.35 万元。

4.2货币资金缺口:

综上所述,根据公司现有货币资金及相关资金使用计划,公司存在较大的资金缺口,具体情况如下:

由上表可知,在不考虑本次募集资金的情况下,截至 2018 年 12 月 31 日,公司存在 12,544.97 万元的资金缺口,同时,公司需为 2019 年度现金分红及一年内需偿还的短期借款预留一定的现金,目前可自由支配的货币资金不足以弥补公司未来一年的资金需求。本次募集资金补充流动资金具有必要性。

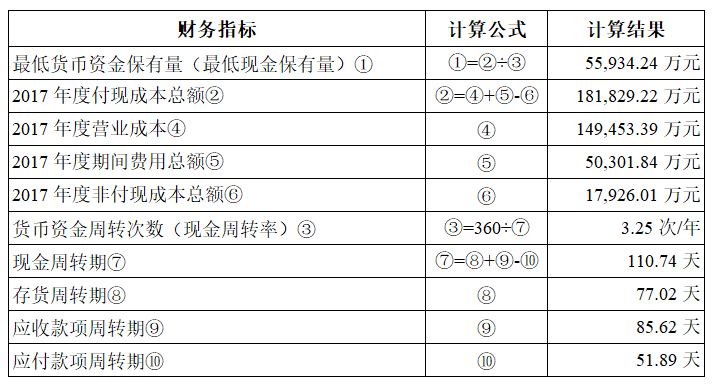

案例七:雅化集团—最低现金保有量

维持日常经营需要保留一定的货币资金:

根据公司日常经营付现成本、费用等,并考虑公司现金周转效率等因素,公司估算在现行运营规模下日常经营需要保有的货币资金的约为 55,934.24 万元。其具体测算如下:

最低货币资金保有量为企业为维持其日常营运所需要的最低货币资金(即“最低现金保有量”),根据最低货币资金保有量=年付现成本总额÷货币资金周转次数计算。货币资金周转次数(即“现金周转率”)主要受净营业周期(即“现金周转期”)影响,净营业周期系外购承担付款义务,到收回因销售商品或提供劳务而产生的应收款项的这段时间,故净营业周期主要受到存货周转期、应收款项周转期及应付款项周转期的影响。净营业周期的长短是决定公司流动资产需要量的重要因素,较短的净营业周期通常表明公司维持现有业务所需货币资金较少。

最低货币资金保有量(最低现金保有量)=年付现成本总额÷货币资金周转次数(现金周转率)

年付现成本总额=营业成本总额+期间费用总额-非付现成本总额

现金周转期=存货周转期+应收款项周转期-应付款项周转期

货币资金周转次数(现金周转率)=计算期天数÷现金周转期

根据公司 2017 年财务数据,维持日常经营需要的最低货币资金保有量,具体测算过程如下:

综上,公司未来需要 55,934.24 万元存量资金维持现有的业务体量所需货币资金。

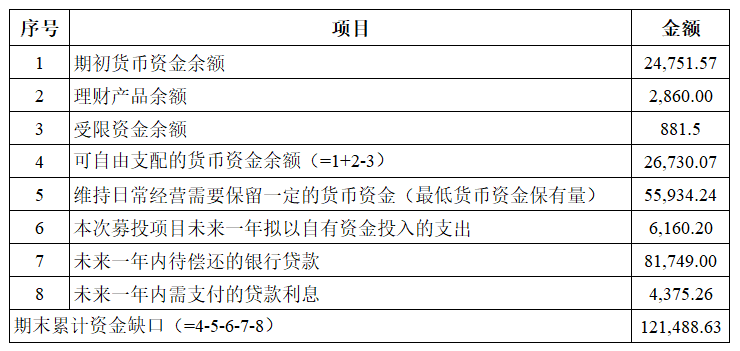

公司未来一年资金缺口情况:

以公司2018年6月30日账面货币资金余额为起点,结合公司用于维持日常运营、偿还即将到期债务等用途所需货币资金情况,预计公司2018年6月30日至2019年6月30日资金缺口情况如下:

IPO阶段补流案例

二

以万德斯(688178)为例,其补流比例达到了55.95%。在招股书中,企业对如此高比例的补流资金做出了解释:

报告期内,公司发展较为迅速,业务规模呈现快速增长的趋势。在垃圾污染治理和水污染治理行业景气度较高的背景下, 预计公司业绩规模未来仍将保持增长趋势,由于业务规模的不断扩大,公司需要投入更多资金用于项目的执行。具体用途如下:

1、用于投标保证金

公司主要项目中,很大一部分是通过招投标的方式获得订单,根据行业惯例,投标企业参与招标时需要缴纳一定比例的投标保证金,通常为合同金额的2%。公司参与的项目金额越大、数量越多,对投标保证金的需要量越大。近年来,随着公司业务规模的不断扩大,投标保证金对于公司流动资金提出了一定要求。

2、用于履约保证金

垃圾污染削减和高难度废水处理行业的客户通常为各城市管理机构、垃圾发电厂、水务公司、环卫企业、工业企业等,业主单位对于项目质量和投标企业要求较高,尤其对于投资总额较大的项目,客户一般会对投标企业的资金实力提出一定要求,在签订合同时要求投标企业开具保函或支付保证金,通常为合同金额的 10%左右,且该部分资金占用时间较长,对公司资金周转造成一定影响。

3、用于周转金

根据行业惯例,公司在与业主方签订合同时会对付款阶段进行约定,在客户信誉较好的情况下,根据双方合同约定,公司给予客户一定的结算周期。因正常的结算周期会导致一部分资金回款的滞后,产生流动资金需求。

同时,公司业务在执行过程中需要根据项目需要进行原材料或分包服务采购,这部分采购通常发生于业主根据合同约定与公司进行价款结算之前,使得公司对流动资金也产生一定需求。

4、用于质保金

签订合同时,公司与业主方通常会约定,以项目的一定比例金额作为质保金,在项目验收满一定期限后支付。质保金通常为合同金额的5%,支付至收回时间通常为1-2年,公司项目数量和金额的增加也导致了质保金总额有所增长,影响公司资金周转。

5、用于业务拓展

公司主要客户各城市管理机构、垃圾发电厂、水务公司、环卫企业、工业企业等,除要求投标企业开具投标保函或支付投标保证金外,也考察投标企业的整体资金实力。为应对行业竞争,通过本次公开发行股票补充流动资金,可以融资拓宽公司融资渠道,补充环境整体解决方案业务所需流动资金,将有利于公司业务的持续、快速发展。

由此可见,只要企业补流的理由充分、合理,即使补流的比重较高也有过会的可能,而30%补流比例的“红线”仅仅是IPO中较为保险的惯例设置,企业还需要根据业务发展的实际需求设置。

在再融资阶段,监管层对补流比例的关注较多。监管层此前一直禁止将募集资金用于补充流动资金,并在2016年做了重点强调。

不过最新证监会在《发行监管问答——关于引导规范上市公司融资行为的监管要求》问答中提出,“通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的 30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。”

监管层对确定发行对象的非公开发行股票形式再融资放开了。从过往公告来看,采用非公开发行股票方式募集资金的企业将资金全部用于补流或偿债具有大量案例;而对于想要采用“轻资产、高研发”特点来提高补流比例的企业,证监会必然会对“轻资产、高研发”的论证进行问询,需要企业做好充分的论证。

总体而言,无论是IPO还是再融资,监管层都要求企业对将募集资金用于补充流动资金的合理性进行充分说明。不同的是,监管层对IPO阶段没有比例限制,而再融资阶段的监管更为严格,再融资方式、企业经营特点均对应着不同的补流比例上限,需要企业特别注意,尤其是做好合理性的论证。