科创板允许未盈利企业上市,大幅地提高了国内资本市场的包容性。但未盈利企业满足哪些条件可以申报、上交所的审核重点是什么、申报后通过的概率有多大?

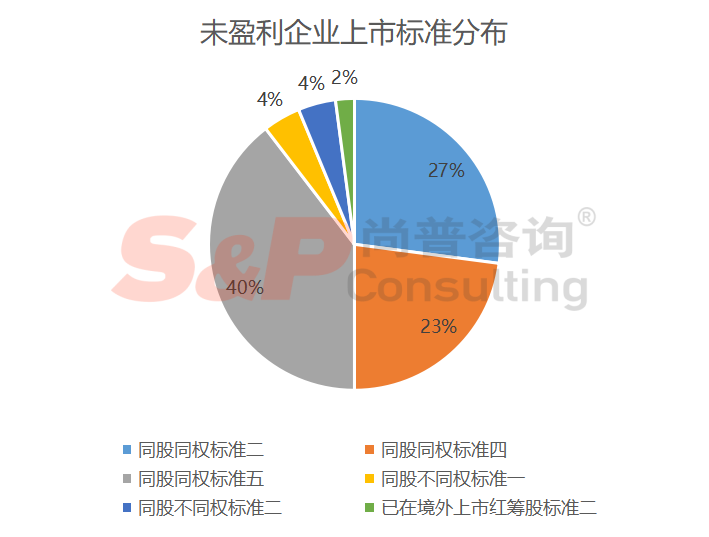

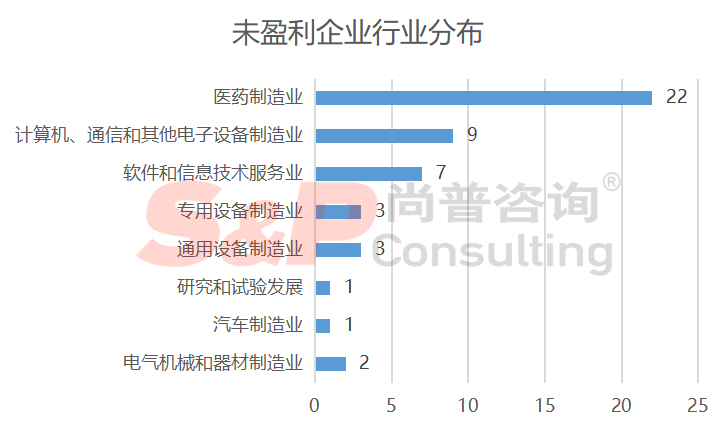

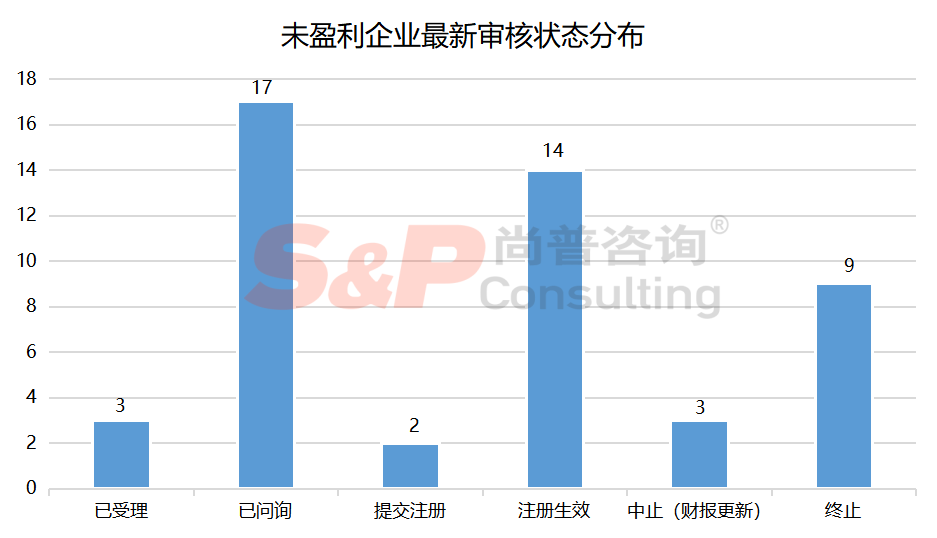

本文对科创板已受理未盈利企业的基本情况、科创板的法规要求以及审核关注点进行分析,以期为更多拟申报科创板的未盈利企业提供参考。发行人申请在上海证券交易所科创板上市,市值及财务指标应当至少符合下列标准中的一项:1、预计市值不低于人民币10亿元,最近两年净利润均为正且累计净利润不低于人民币5000万元,或者预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元;2、预计市值不低于人民币15亿元,最近一年营业收入不低于人民币2亿元,且最近三年累计研发投入占最近三年累计营业收入的比例不低于15%;3、预计市值不低于人民币20亿元,最近一年营业收入不低于人民币3亿元,且最近三年经营活动产生的现金流量净额累计不低于人民币1亿元;4、预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元;5、预计市值不低于人民币40亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。本条所称净利润以扣除非经常性损益前后的孰低者为准,所称净利润、营业收入、经营活动产生的现金流量净额均指经审计的数值。对于符合《国务院办公厅转发证监会关于开展创新企业境内发行股票或存托凭证试点若干意见的通知》(国办发﹝2018﹞21号)相关规定的红筹企业,可以申请发行股票或存托凭证并在科创板上市。营业收入快速增长,拥有自主研发、国际领先技术,同行业竞争中处于相对优势地位的尚未在境外上市红筹企业,申请在科创板上市的,市值及财务指标应当至少符合下列标准之一:(2)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。《上海证券交易所科创板股票上市规则》同时规定,发行人具有表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:(2)预计市值不低于人民币50亿元,且最近一年营业收入不低于人民币5亿元。发行人特别表决权股份的持有人资格、公司章程关于表决权差异安排的具体规定,应当符合《上海证券交易所科创板股票上市规则》第四章第五节的规定。上述《上海证券交易所科创板股票上市规则》规则所称表决权差异安排,是指发行人依照《公司法》第一百三十一条的规定,在一般规定的普通股份之外,发行拥有特别表决权的股份(以下简称特别表决权股份)。每一特别表决权股份拥有的表决权数量大于每一普通股份拥有的表决权数量,其他股东权利与普通股份相同。截至2021年5月12日,科创板IPO申请企业按上市标准统计:据尚普君不完全统计,截至2021年5月12日,申报前仍然未能实现盈利的公司,一共有48家(含多次申报的案例)。在科创板的上市标准中,只有常规申报的第一套标准是必须盈利的,剩下的其他标准都可以让未盈利企业选择。虽然剩下的标准不再以盈利作为必要条件,但是并非所有选择这些标准的公司都是未盈利的。截止2021年5月12日,申报科创板的企业一共559家,选择同股同权标准一的有462家,选择其他标准的共97家(申报前未盈利企业48家,占49.48%)。48家申报前未盈利企业中,有19家选择同股同权标准五进行申报,各有13家和11家选择同股同权标准二和标准四申报,选择同股不同权标准一和标准二的企业各有2家。48家申报前未盈利企业中,亏损1亿以内的有12家,占比23%;亏损1-2亿的有13家,占比27%,即亏损2亿以内的占比50%以上。申报前未盈利企业中,医药制造最多,有22家;计算机、通信和其他电子设备制造业次之,有9家;软件和信息技术服务业7家;专用设备制造业和通用设备制造业各3家;电气机械和器材制造业2家;研究和试验发展及汽车制造业各1家。这48家亏损公司中,通过审核的一共有16家,从通过率上而言,只有33%,而终止审核的家数达到了9家,占比接近19%。就这两个维度而言,申报科创板的未盈利公司,成功闯关的概率并不算高。《上海证券交易所科创板股票发行上市审核问答》(上证发〔2019〕29号),第2条,针对部分申请科创板上市的企业尚未盈利或最近一期存在累计未弥补亏损的情形,在信息披露方面有什么特别要求?(1)原因分析:①结合行业特点分析并披露该等情形的成因,如:产品仍处研发阶段,未形成实际销售;产品尚处于推广阶段,未取得客户广泛认同;产品与同行业公司相比技术含量或品质仍有差距,未产生竞争优势;产品产销量较小,单位成本较高或期间费用率较高,尚未体现规模效应;产品已趋于成熟并在报告期内实现盈利,但由于前期亏损较多,导致最近一期仍存在累计未弥补亏损;其他原因。②偶发性因素,还是经常性因素。(2)影响分析:对公司现金流、业务拓展、人才吸引、团队稳定性、研发投入、战略性投入、生产经营可持续性等方面的影响。(3)趋势分析:①未来是否可实现盈利的前瞻性信息,对其产品、服务或者业务的发展趋势、研发阶段以及达到盈亏平衡状态时主要经营要素需要达到的水平进行预测,并披露相关假设基础;②分析并披露在上市后的变动趋势;③披露前瞻性信息时应当声明其假设的数据基础及相关预测具有重大不确定性,提醒投资者进行投资决策时应谨慎使用。(4)风险因素:①披露相关风险因素,包括但不限于:未来一定期间无法盈利或无法进行利润分配的风险,收入无法按计划增长的风险,研发失败的风险,产品或服务无法得到客户认同的风险,资金状况、业务拓展、人才引进、团队稳定、研发投入等方面受到限制或影响的风险等。②未盈利状态持续存在或累计未弥补亏损继续扩大的,应分析触发退市条件的可能性,并充分披露相关风险。根据上交所发布的科创板上市审核问答文件,监管审核重点关注以下内容:(1)核心技术的自主产权、权属、保护措施、先进性、迭代风险。(2)研发能力,技术储备及持续性、研发体系、研发投入、研发团队。对研发实力和成果的市场认可情况,包括专利、著作、论文、科研项目及奖项、国家或行业标准等。(3)技术商业化,包括产品优势、商业模式、成长性、技术应用场景及客户等。(4)充分风险提示,包括未盈利、研发失败、无法按计划投产、推广及盈利等。科创板允许符合条件的未盈利企业上市,提高了国内资本市场的包容性;支持符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,也是科创板设立的初衷。

当然,科创板并不是未盈利企业持续的“避风港”,科创板也规定了明确的退市机制:对于未盈利企业,科创板要求上市企业最近一个会计年度经审计的扣除非经常性损益之前或者之后的净利润为负值,且最近一个会计年度经审计的营业收入低于1亿元,或最近一个会计年度经审计的净资产为负值,则被实施退市风险警示。因此未盈利企业要登陆资本市场尤其需要做好产业规划以及资本路径规划。