研发支出有两种会计处理方式,一种是费用化,一种是资本化。研发支出资本化一直是IPO审核中的重点关注问题。一方面,研发支出资本化可以更合理地编制财务报表,另一方面,研发支出资本化也会过度美化财务报表,有调节利润之嫌。

在实践中,虽然没有明文规定,过去窗口指导意见是研发投入全部费用化,直到2019年3月3日,上交所发布了《上海证券交易所科创板股票发行上市审核问答》,明确了研发支出可以有条件地资本化。

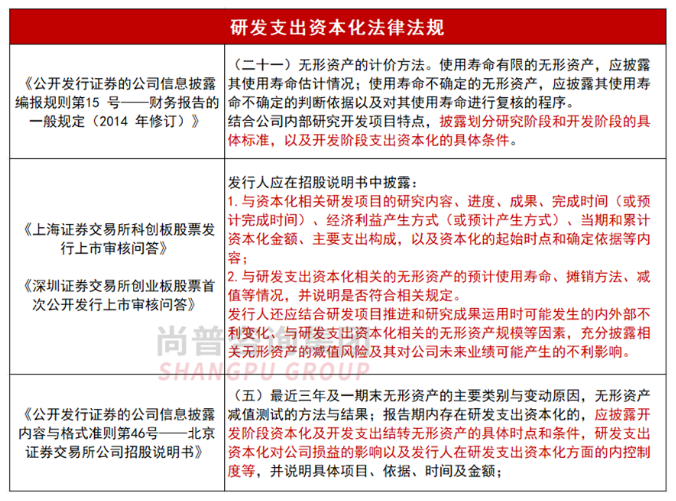

根据《企业会计准则第6号-无形资产》第7条规定,企业内部研究开发项目的支出,应当区分研究阶段支出与开发阶段支出。研究阶段的有关支出,应当在发生时全部费用化,计入当期损益(管理费用)。开发阶段的支出同时满足了下列条件的才能资本化,确认为无形资产,否则应当计入当期损益(管理费用)。(1)完成该无形资产以使其能够使用或出售在技术上具有可行性。(3)无形资产产生经济利益的方式,包括能够证明运用该无形资产生产的产品存在市场或无形资产自身存在市场,无形资产将在内部使用的,应当证明其有用性。(4)有足够的技术、财务资源和其他资源支持,以完成该无形资产的开发,并有能力使用或出售该无形资产。(5)归属于该无形资产开发阶段的支出能够可靠地计量。研发费用资本化的五个条件可总结为: 技术可行、开发有目的、能带来经济利益、有资源支持、可靠计量。综合研发支出资本化的法律法规和IPO实例,研发支出资本化的审核要点总结如下:(二)和同行业公司相比,发行人研发支出的明细,资本化率。1、电生理-注册生效-第一轮审核问询(医疗仪器设备及器械制造)请发行人说明:(1)主要产品临床试验及获批的主要过程,发行人如何准确获知首例临床试验的具体时间及内外部证明性文件;(2)结合医疗器械行业通常的研发节点和周期、医疗器械临床试验成功率等逐条分析发行人资本化时点是否符合《企业会计准则》的规定、与同类业务可比公司是否一致;(3)报告期末发行人无形资产与开发支出的项目及金额构成,各项目研发投入费用化金额和资本化金额对比情况,开发支出转入无形资产的预计时间;(4)结合产品更新换代的周期和经济寿命等说明无形资产摊销年限的合理性、与同行业可比公司的对比情况,结合发行人产品迭代情况说明对无形资产、开发支出减值测试的具体过程。2、山外山-注册生效-第一轮审核问询(医疗仪器设备及器械制造)请发行人说明:(1)首例临床实验入组至获得医疗器械注册证的主要过程,主要节点,首例临床试验入组具体时间及内外部证明性文件,并请提供报告期内已资本化的研发投入进入相应节点的证据;(2)结合同行业可比医疗器械公司通常的研发节点和周期、医疗器械临床试验成功率等逐条分析发行人资本化时点是否符合《企业会计准则》的规定、与同类业务可比公司是否一致;(3)结合产品更新换代的周期和经济寿命等说明无形资产摊销年限的合理性、与同行业可比公司的对比情况。据首轮问询回复及招股说明书,发行人涉及资本化的研发项目包括血液净化设备、透析液、透析粉、透析器等研发项目,产品完成首例临床实验入组时进行资本化。请发行人说明:透析液、透析粉等血液透析耗材是否均需临床试验,如否,对于免于临床试验的产品执行的资本化政策。3、联影医疗-注册生效-第二轮审核问询(医疗仪器设备及器械制造)请发行人补充说明:(1)RT产品为新产品系列,临床试验需要恶性肿瘤患者参加且需对患者进行治疗,其临床试验风险是否较发行人其他需要临床试验的产品显著增加,资本化时点的技术可行性是否存在重大差异;(2)从产品临床试验备案到产品获批过程中的研发支出的明细构成,是否符合行业惯例,资本化率较高的原因;(3)针对RT产品,发行人是否已建立完善销售渠道,结合报告期内RT产品销售情况说明相关产品产生经济利益的情况;(4)结合上述问题进一步论证RT资本化政策是否符合《企业会计准则》的规定。4、诺诚健华-注册生效-第一轮审核问询(医药制造业)请发行人说明:(5)2016 年公司收购北京诺诚建华时,将关于奥布替尼的专利使用权以公允价值入账计入开发支出,是否符合《企业会计准则第6号——无形资产》的有关规定,与公司研发支出资本化会计政策是否保持一致。5、海光信息-注册生效-第一轮审核问询(计算机、通信和其他电子设备制造业)请发行人说明:(1)“关键技术研究”“芯片产品的设计与实现”的划分标准及依据、项目研发的目的、具体内容及成果,分别进行费用化/资本化的原因,发行人与研发支出资本化相关内控制度及是否一贯执行,费用化/资本化的项目与研发部门是否存在对应关系;(2)资本化研发项目是否同时满足研发支出资本化的条件及内外部证据,相关判断是否审慎、合理,按照“立项评审时” 项目技术成熟度达到TRL5及以上级别作为资本化时点开始条件是否符合行业惯例,费用化研发项目在后续研发过程中技术成熟度达到TRL5及以上级别后是否重新评估资本化的条件;(3)列表说明报告期各期主要研发项目形成的通用/专用技术在发行人产品中的具体运用情况,立项评审时间、结项时间、资本化的起止时间、相关产品推出时间及实现收入时间,资本化支出的具体构成;(4) “通用技术”和“专用技术”的划分标准及依据,报告期各期金额及摊销情况,摊销年限的确定依据,与产品生命周期的匹配性,是否符合行业惯例;(5)研发支出的核算流程、成本费用的归集范围,研发支出资本化及无形资产摊销的会计处理是否符合企业会计准则的规定,与同行业可比公司是否存在重大差异,公司以研发费用、资本化的研发支出的总和计算发行人研发投入占比是否合理。6、盛科通信-提交注册-第一轮审核问询(软件和信息技术服务业)请发行人说明:会计差错更正的主要情形、原因及依据,与财务报表相关内部控制的整改情况。开发支出:①国拨项目支出调整为长期应付款核算 ②不符合资本化的研发费用费用化研发费用:①不满足无形资产确认条件的研发费用费用化、不满足资本化条件的开发支出费用化 ②费用重分类7、国铁科技-注册生效-第二轮审核问询(铁路、船舶、航空航天和其他运输设备制造业)请发行人说明:审计调整的具体情况,调整后将相关支出在研发费用中核算的合规性。回复:进行审计调整的相关研发项目,申报会计师认为其研究阶段与开发阶段从技术上无法明确区分,基于谨慎性原则,申报会计师将原资本化的研发支出调整计入研发费用。8、 荣盛生物-已问询-第一轮审核问询(医药制造业)根据招股说明书:(4)公司以取得Ⅲ期临床批件并实质性开始Ⅲ期临床试验的时间为研发支出资本化的起点。请发行人说明:(4)部分产品研发进入三期后是否开展临床试验并产生研发费用;未见研发费用资本化的原因,是否与自身会计政策一致。回复:报告期内公司研发费用不存在资本化的情况具有合理性,与公司会计政策一致。本文整理了2022年以来科创板上会企业的审核问询中涉及研发支出资本化问题的企业。发现122家上会企业中(二次上会以最后一次上会结果为准),8家涉及到研发支出资本化问题,占比6.6%。可见在IPO实例中,对于研发支出的会计处理方式大多选择费用化,较少选择资本化;并且进行研发支出资本化的企业大多分布在医药制造业。对于拟采用研发支出资本化的IPO企业,建议充分说明符合研发支出资本化的条件,论证研发支出资本化的合理性,并建立相关的内控制度。