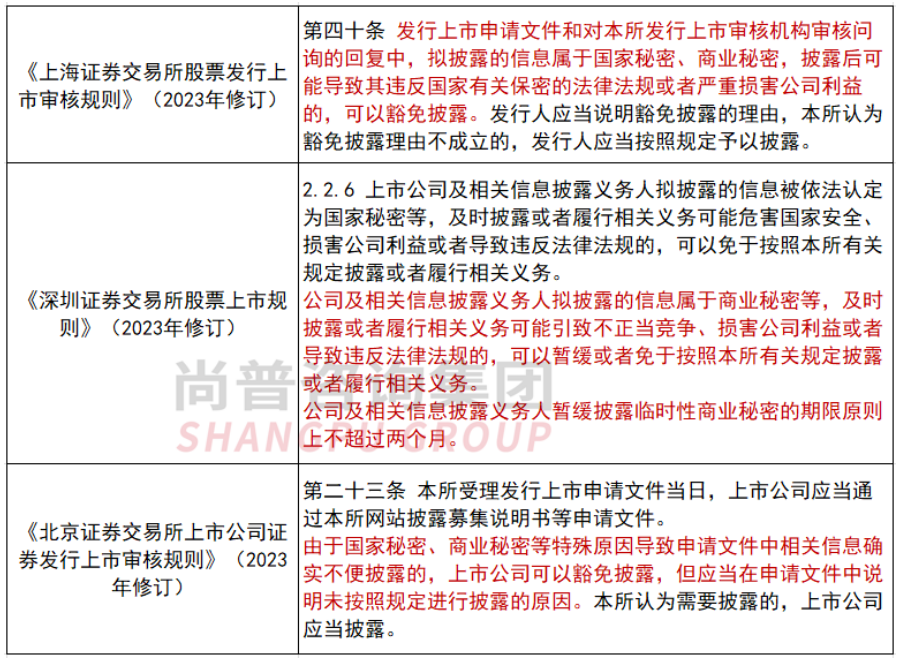

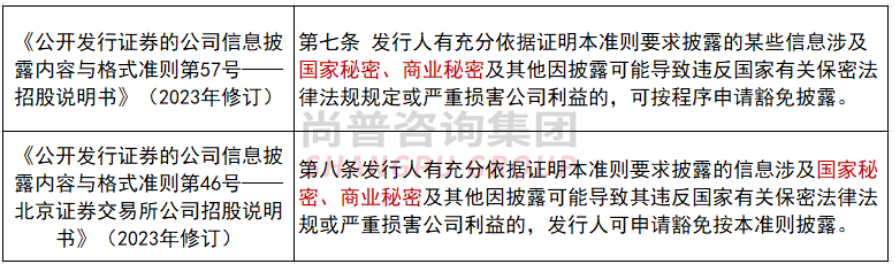

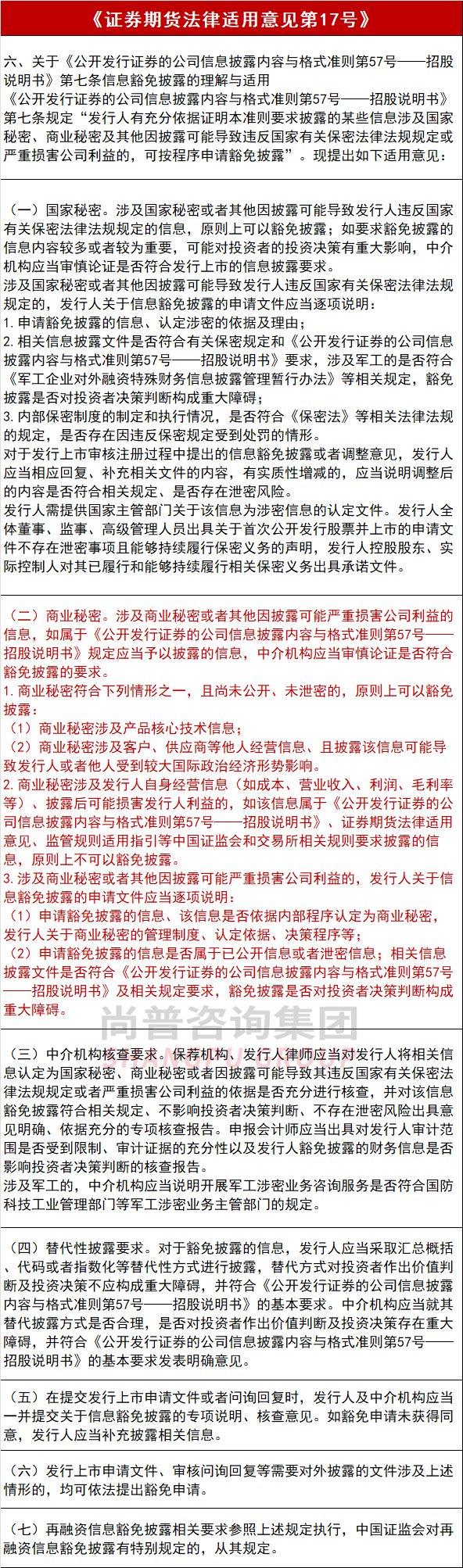

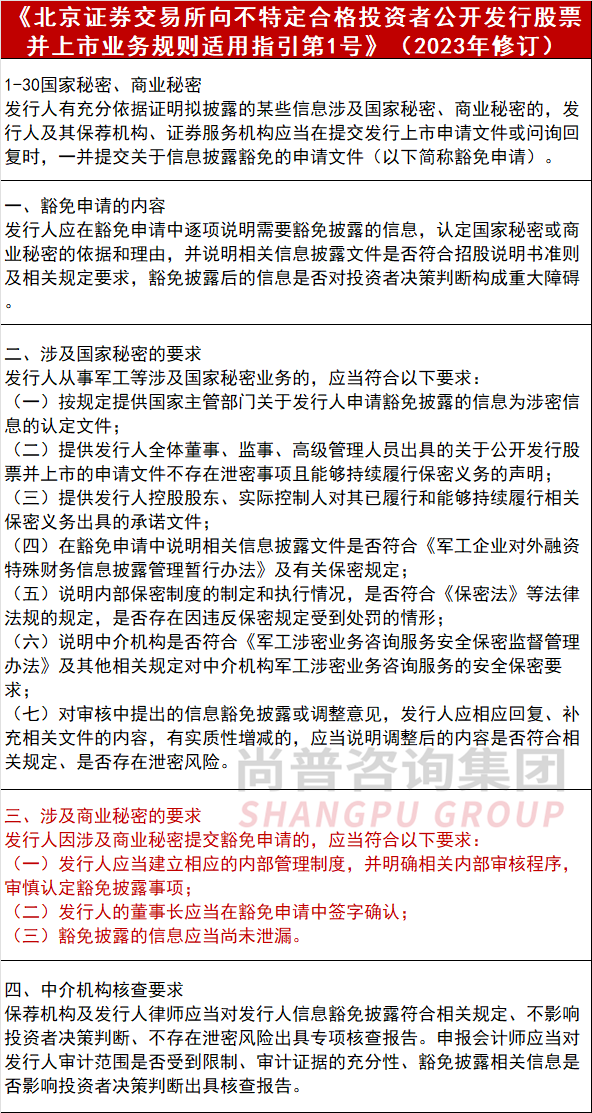

在全面注册制下,证券监管机构负责对拟IPO企业申报文件的全面性、准确性、真实性和及时性进行审查,不对企业资质进行实质性审核和价值判断,将发行公司股票的良莠交给市场来决定。这种发行制度以信息披露为核心,要求披露的信息真实、准确、完整,信息披露越多越详尽越好。在现实实践中,军工企业大多与国防安全密切相关,在上市过程中过多披露信息可能会损害国家利益;部分民营企业存在商业秘密,在上市过程中过多披露信息可能会损害公司利益。针对这种特殊情况,监管部门制定了一系列的信息披露豁免政策,信息披露豁免包含涉及国家秘密和企业商业秘密两种情形。此前,尚普君发布了《军工类企业IPO涉密信息披露审查研究及案例探讨》,对国家秘密相关情形进行了总结。本次尚普君将总结商业秘密相关情形,包含相关法律法规,若拟IPO企业以商业秘密为由申请豁免披露,监管部门的审核关注要点和企业的回复思路。根据《中华人民共和国反不正当竞争法》第九条第四款规定,“商业秘密”指“不为公众所知悉、具有商业价值并经权利人采取相应保密措施的技术信息、经营信息等商业信息”。(一)《证券期货法律适用意见第17号》(2023年修订)(二)《北京证券交易所向不特定合格投资者公开发行股票并上市业务规则适用指引第1号》(2023年修订)1、惠*科技(创业板 2023.3.3 上会通过)(1)发行人以商业秘密为由,对招股说明书、问询回复中33处关于合同金额、授权许可费等信息申请豁免披露,具体涉及的数据达600余项。(2)报告期发行人前五大客户合计收入占总收入的比例超过70%,2022年1-6月第一大客户收入占比超过50%,发行人客户较为集中。(3)发行人合同金额较大,单个收入合同金额达数千万元至上亿元、单个采购合同金额达数千万元,发行人将“因工程技术服务合同期限较长导致不确定性加大的风险”作为招股说明书第一项重大事项提示。(4)发行人部分豁免披露内容属于《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》第九十二条要求披露的内容。请发行人补充说明在客户较为集中、合同金额较大、合同期限较长、发行人采用投入法确认工程收入的情况下,发行人对合同金额等内容进行大范围豁免披露的合理性;发行人大范围信息豁免披露是否符合“凡对投资者作出价值判断和投资决策有重大影响的信息,均应披露”的原则要求。请保荐人针对各项豁免披露的信息,逐项说明豁免原因的充分性、判断认为相关信息不属于对投资者作出价值判断和投资决策有重大影响的信息的合理性、是否符合格式准则要求,请保荐人内核或质控发表复核意见。1、公司部分豁免披露内容属于招股说明书要求披露的内容,因此在交易所问询后,公司补充披露合同金额等信息。2、说明了需要豁免披露的信息认定商业秘密的依据和理由、符合招股说明书准则及相关规定、不会对投资者决策判断构成重大障碍。3、制定相关内部管理制度,对于信息豁免披露事项进行了审慎认定,加强涉密员工管理,积极开展保密宣传教育。2、卓*科技(创业板 2023.1.20 上会未通过)申报材料及前次问询回复显示,发行人提出多项信息披露豁免申请。请发行人根据《公开发行证券的公司信息披露内容与格式准则第28号——创业板公司招股说明书(2020年修订)》、《深圳证券交易所创业板股票首次公开发行上市审核问答》问题21等规定,进一步说明申请豁免披露信息是否属于明确规定需要披露的事项,将相关信息认定为商业秘密的原因及合理性,认定相关信息披露后可能严重损害公司利益的依据是否充分,是否符合监管要求,豁免披露后的信息是否对投资者决策判断构成重大影响。上述信息披露将影响公司与客户、供应商或中间商的正常合作,可能严重损害公司利益,公司已采用替代方式进行披露。公司申请信息豁免披露符合《招股说明书格式准则》、《上市审核规则》、《发行上市审核问答》的规定。3、公司豁免披露后的信息未对投资者决策判断构成重大障碍。对于申请豁免的信息,相关代称前后具备勾稽性,且投资者可凭借简化后的相关分析、结论等理解公司基本信息、财务状况等方面,不会对投资者产生误导,不会对投资者决策判断构成重大障碍。3、同*科技(创业板 2022.9.30 提交注册)申报材料与审核问询回复显示:发行人拟申请豁免披露向主要客户提供的产品质保期情况。请发行人根据《深圳证券交易所创业板股票首次公开发行上市审核问答》关于信息披露豁免等相关规定,说明对主要客户的产品质保期信息属于核心商业秘密的原因,申请豁免披露产品质保期的原因及合理性。1、公司对主要客户的产品质保期信息属于核心商业秘密的原因:不为公众所知悉、具有重要商业价值、公司采取相应保密措施。2、申请豁免披露产品质保期符合招股说明书准则的相关要求。公司关于客户产品质保期的相关信息为公司核心商业秘密,如公开披露,可能损害公司利益,公司对于主要客户的产品质保期信息的豁免申请,符合招股说明书准则的相关要求,具有合理性。3、申请豁免披露产品质保期符合创业板上市审核问答的相关要求。针对公司商业秘密,公司已建立相应的内部管理制度。公司已制定并严格执行保密制度,公司申请豁免披露的相关信息尚未发生泄露。公司关于客户产品质保期相关的信息为公司核心商业秘密,如公开披露,可能损害公司利益,公司对于主要客户的产品质保期信息的豁免申请,符合创业板上市审核问答的相关要求,具有合理性。4、豁免披露后的信息不会对投资者决策判断构成重大障碍。公司申请豁免的信息仅为主要客户各自的产品质保时间具体期限,公司与主要客户约定的产品质保期间范围等信息已公开披露,相关信息可以满足投资者做出投资判断的需要,公司豁免后的信息披露内容不会对投资者决策构成重大障碍。4、元*电控(创业板 2022.7.21 已问询)申报材料及审核问询回复显示:发行人以招股说明书及问询回复文件中包含商业秘密为由,对SPCO受国际制裁的相关内容及影响,境内外产品销售单价、毛利率的差异原因及合理性,发行人各类产品PPM值与同行业可比公司的对比情况等内容申请豁免披露。请发行人:(1)逐项说明申请豁免披露的信息认定为商业秘密的依据和理由;结合公开信息说明涉及商业秘密的豁免披露信息是否已公开,同行业公司招股说明书、上市公司公告、问询回复等是否已披露相关信息。(2)说明拟豁免后的信息披露文件是否符合招股说明书准则及相关规定要求,是否可能对投资者决策判断构成重大障碍。请保荐人、发行人律师对发行人信息豁免披露符合相关规定、不影响投资者决策判断、不存在泄密风险发表明确意见;申报会计师对发行人审计范围是否受到限制、审计证据的充分性、豁免披露相关信息是否影响投资者决策判断发表明确意见。1、关于SPCO受国际制裁的相关内容及影响的豁免披露。2、关于境内外产品销售单价、毛利率的差异原因及合理性的豁免披露。3、关于发行人各类产品PPM值与同行业可比公司的对比情况的豁免披露。4、公司在问询回复中涉及商业秘密的豁免披露信息未公开,同行业公司招股说明书、上市公司公告、问询回复等未披露相关信息。5、拟豁免后的信息披露文件符合招股说明书准则及相关规定要求。6、豁免披露后的信息不会对投资者决策判断构成重大障碍。5、英*特(科创板 2022.5.31 注册生效)发行人以《委托加工合同》中约定的保密条款为由申请豁免披露客户A(2021年1-6月新增第一大客户)公司名称,请发行人结合《公开发行证券的公司信息披露内容与格式准则第41号——科创板公司招股说明书》《首发业务若干问题解答》等相关规定及要求,说明申请豁免披露的依据是否充分,申请豁免的信息是否属于对投资者作出价值判断和投资决策有重大影响的信息,如无充分依据,请按规定补充披露客户A相关信息。(1)产能是国际大客户选择国内新冠检测试剂生产厂家的重要考虑因素之一。客户A作为新冠检测试剂厂家,如果发行人披露其委托加工业务量,可能会影响其在国际市场生产和供货能力的形象,对其国际业务的开展产生不利影响。因此,发行人(乙方)与客户A(甲方)约定保密条款。如果发行人披露客户A的名称,将导致发行人违反合同约定的保密义务,客户A有权根据合同约定向发行人追究违约责任。(2)在与客户的商业合作中,对合作伙伴商业秘密的保护是行业基本的准则,发行人重视自身的商业信誉,珍惜与客户的商业伙伴关系,注重商业秘密的保护。2、是否对投资者作出价值判断和投资决策有重大影响:依据已披露信息,投资者可以较为全面、准确地了解发行人的业务、经营等情况,豁免披露的信息内容不会对投资者作出价值判断和投资决策产生重大影响。公司申请信息披露豁免的客户名称仅属于业务运营相关的商业秘密,不会对投资者作出价值判断和投资决策产生重大影响。6、青*股份(创业板 2022.1.15 注册生效)请保荐人、发行人律师、申报会计师针对下列情况进行说明,并进一步论证所涉相关信息披露豁免的合理性、必要性:(1)发行人申请豁免披露电商代运营品牌分成比例是否发生不利变化、是否为趋势性变动、分成比例是否符合同行业公司普遍情况,相关信息是否属于商业秘密、是否有对应销售合同或保密协议为依据,申请对上述内容豁免披露是否影响投资者对发行人未来业绩变动情况、发行人市场地位等事项的判断;(2)发行人申请豁免披露代运营业务、品牌数字营销、技术解决方案及消费者运营服务业务中主要合作品牌报告期内贡献的收入,相关信息是否属于商业秘密、是否有对应销售合同或保密协议为依据,相关内容的豁免披露对投资者决策有效性的影响;(3)发行人申请豁免披露同品牌同类型竞品店铺的数量、运营情况,相关内容在公开信息及电商平台网站是否可公开搜索或查询,如是,请说明申请豁免披露的原因及合理性;(4)发行人申请豁免披露信息系统核查的相关问询内容,发行人是否已在提交文件中准确、完整地说明相关数据变动产生的原因、合理性判断的依据,相关内容是否涉及发行人销售收入真实性核查及判断,申请豁免披露的依据及对投资者决策有效性的影响;(5)发行人申请豁免披露代运营业务中不同培育阶段客户的平均服务费率,上述“平均服务费率”是否发行人的商业秘密、豁免披露是否有发行人与客户的销售合同或保密协议为依据,相关内容的豁免披露对投资者决策有效性的影响。1、为了便于投资者分析决策,公司补充披露了部分信息。包括:电商代运营品牌分成比例是否发生不利变化、是否为趋势性变动、分成比例是否符合同行业公司普遍情况;代运营业务、品牌数字营销、技术解决方案及消费者运营服务业务中主要合作品牌报告期内贡献的收入;不同培育阶段客户的平均服务费率。2、同品牌同类型竞品店铺的数量及运营情况无法从公开信息中查询。发行人申请豁免披露的店铺运营信息属于商业秘密,其公开披露可能严重损害公司及品牌方利益。3、发行人针对信息系统核查相关问询内容申请豁免的披露内容为电商代运营品牌方店铺的运营情况,发行人已在提交文件《信息科技控制与数据专项核查报告》中准确、完整地说明相关数据变动产生的原因、合理性判断的依据。4、本次公开发行信息披露文件已按照招股说明书要求进行编制,对于涉及商业秘密、披露后将严重损害公司利益的信息,公司申请豁免披露,豁免披露后的信息不影响投资者的决策判断。总结以上案例,可以发现IPO过程中,监管部门主要关注以下要点:2、认定相关信息披露后可能严重损害公司利益的依据是否充分。3、结合公开信息说明涉及商业秘密的豁免披露信息是否已公开。5、申请豁免的信息是否对投资者作出价值判断和投资决策产生重大影响。在审核问询中,涉及到以商业秘密为由申请信息披露豁免的问题,拟IPO企业主要从以下几方面进行回复:

1、若豁免披露信息属于招股说明书要求披露的内容、或者对投资者分析决策构成不利影响,则公司需要补充披露相关信息。

一般从两个方面进行回复,一方面,针对商业秘密,已签订合同或保密协议,如公开披露,将导致公司违反合同约定的保密义务;另一方面,如公开披露,将影响公司正常合作,可能严重损害公司利益。逐一说明申请豁免信息披露符合《招股说明书格式准则》、《上市审核规则》、《发行上市审核问答》等规定。如公开披露,可能损害公司利益,公司对于相关信息的豁免申请,符合监管要求,具有合理性。公司采取相应保密措施、加强涉密员工管理、积极开展保密宣传教育。同行业公司招股说明书、上市公司公告、问询回复等未披露相关信息,无法从公开信息中查询。6、说明豁免披露的信息不会对投资者决策判断构成重大障碍。对于申请豁免的信息,相关代称前后具备勾稽性,不会对投资者产生误导,不会对投资者决策判断构成重大障碍。依据已披露信息,投资者可以较为全面、准确地了解发行人的业务、经营等情况,相关信息可以满足投资者做出投资判断的需要。企业若想上市,就必须履行信息披露义务,将自身的商业模式、财务数据、运营信息等公之于众。对于一些信息,如果披露会损害公司及相关者利益,这些信息构成商业秘密,企业可以申请对其豁免披露。建议拟IPO企业严格区分商业秘密和一般的信息披露义务,平衡公众知情权和公司自身利益,合法合规地进行披露!