流动资金是企业生存的血液,补充流动资金可以提高企业资金使用灵活度和效率,因此成为上市公司再融资较为青睐的募资投向。

但通常情况下,监管机构对再融资补流比例有30%的严格限制(除配股和优先股等特例外)。那么30%的限制到底从何而来,经历了什么样的变迁,在全面注册制下30%的限制是否依旧存在呢?

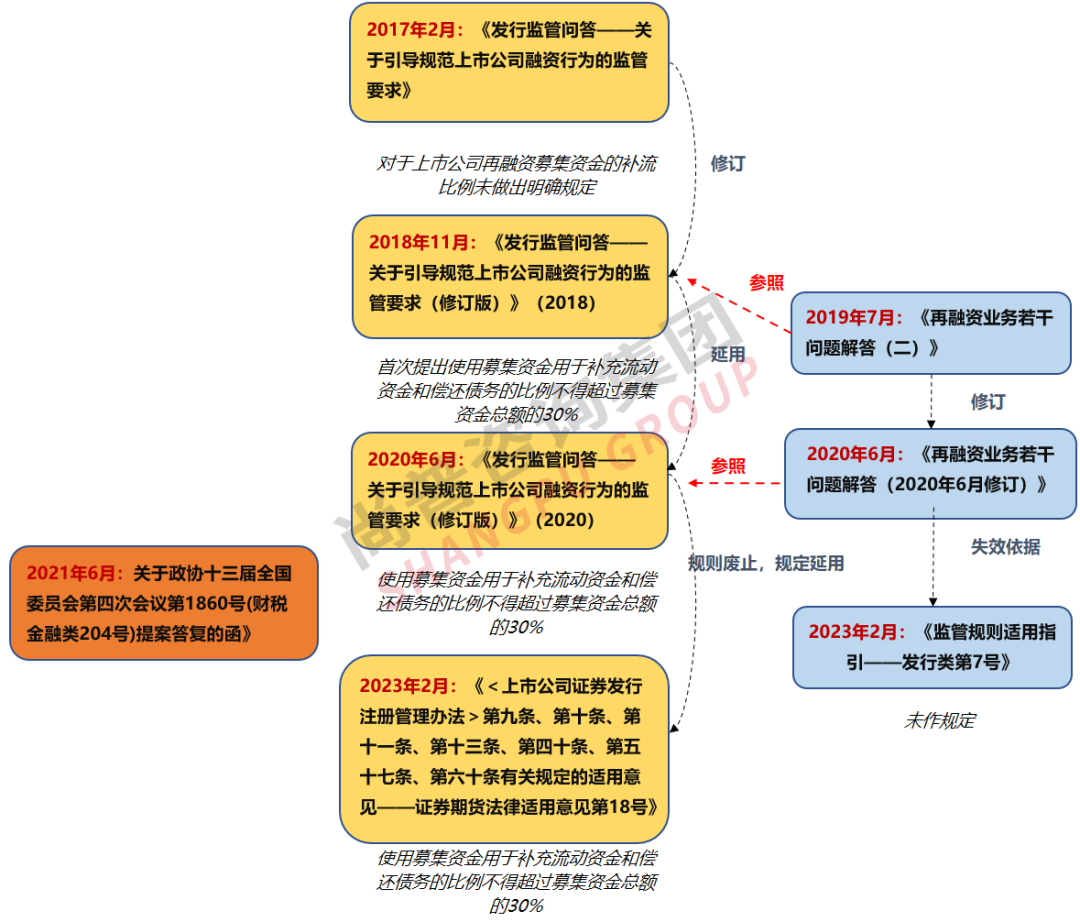

➣2017年2月17日:证监会发布再融资新政,引导资金脱虚向实 ,抑制上市公司过度融资行为。

2017年2月证监会对《上市公司非公开发行股票实施细则》部分条文进行了修订,同时发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》。对上市公司再融资的规模、时间间隔、定价基准日等进行了限制。

为了引导资金脱虚向实 ,抑制上市公司过度融资行为。监管问答明确规定上市公司申请再融资时,除金融类企业外,原则上最近一期不得存在持有金额较大、期限较长的交易性金融资产和可供出售的金融资产、借予他人款项、委托理财等财务性投资的情形。但此时,对于上市公司再融资募集资金的补流比例并未做出明确规定。

再融资补流比例限制首次提出,其中涉及到的文件如下:

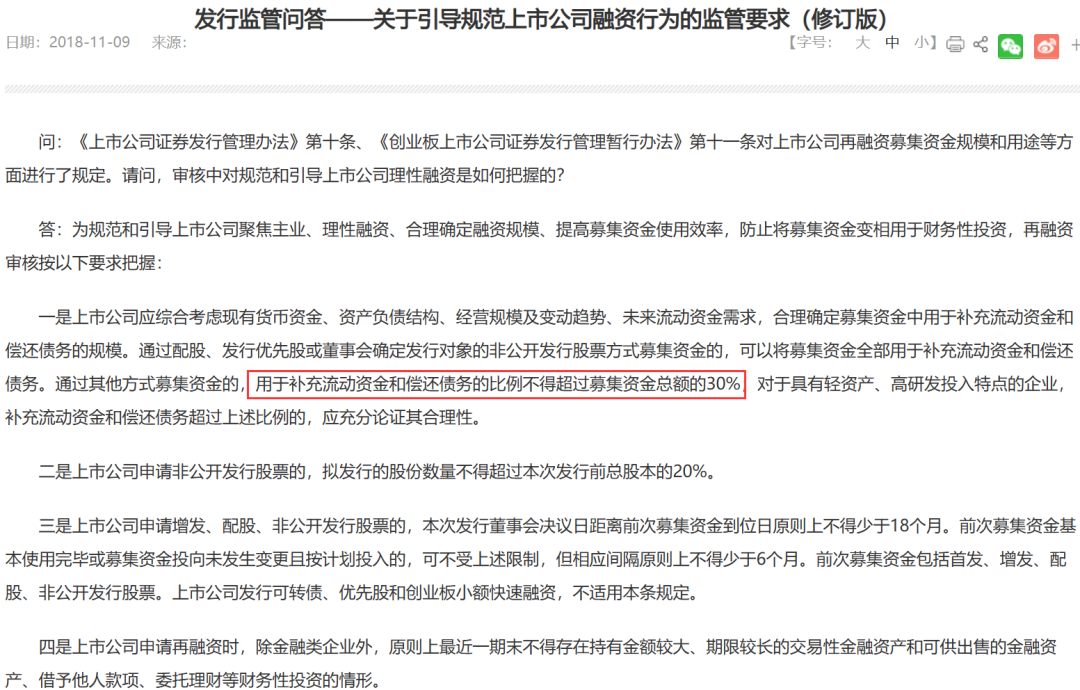

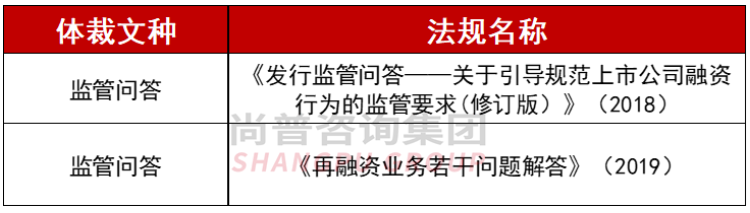

➣2018年11月9日:首次提出使用募集资金用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%为引导规范上市公司融资行为,2018年11月证监会修订发布《发行监管问答——关于引导规范上市公司融资行为的监管要求》。首次提出使用募集资金用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%。修订后的《监管问答》,一是明确使用募集资金补充流动资金和偿还债务的监管要求。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。二是对再融资时间间隔的限制做出调整。允许前次募集资金基本使用完毕或募集资金投向未发生变更且按计划投入的上市公司,申请增发、配股、非公开发行股票不受18个月融资间隔限制,但相应间隔原则上不得少于6个月。对比旧规,上市公司申请增发、配股、非公开发行股票董事会决议日距离前次募集资金到位日原则上不得少于18个月。➣2019年7月5日:再融资业务若干问题解答中,再融资补充流动资金或偿还银行贷款的比例执行2018年11月证监会修订的《发行监管问答——关于引导规范上市公司融资行为的监管要求》有关规定。《再融资业务若干问题解答》是对《发行监管问答——关于引导规范上市公司融资行为的监管要求》强有力的支持和补充,明确了《发行监管问答》的指导地位,共同搭建了再融资秩序。

问题7、对于募集资金用于补充流动资金、偿还银行借款等非资本性支出,审核中有何具体监管要求?

答:在再融资审核中,对募集资金补充流动资金或偿还银行贷款按如下要求把握:(1)再融资补充流动资金或偿还银行贷款的比例执行《发行监管问答——关于引导规范上市公司融资行为的监管要求》的有关规定。(即:通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。)第二阶段修改完善,其中涉及到的文件如下:

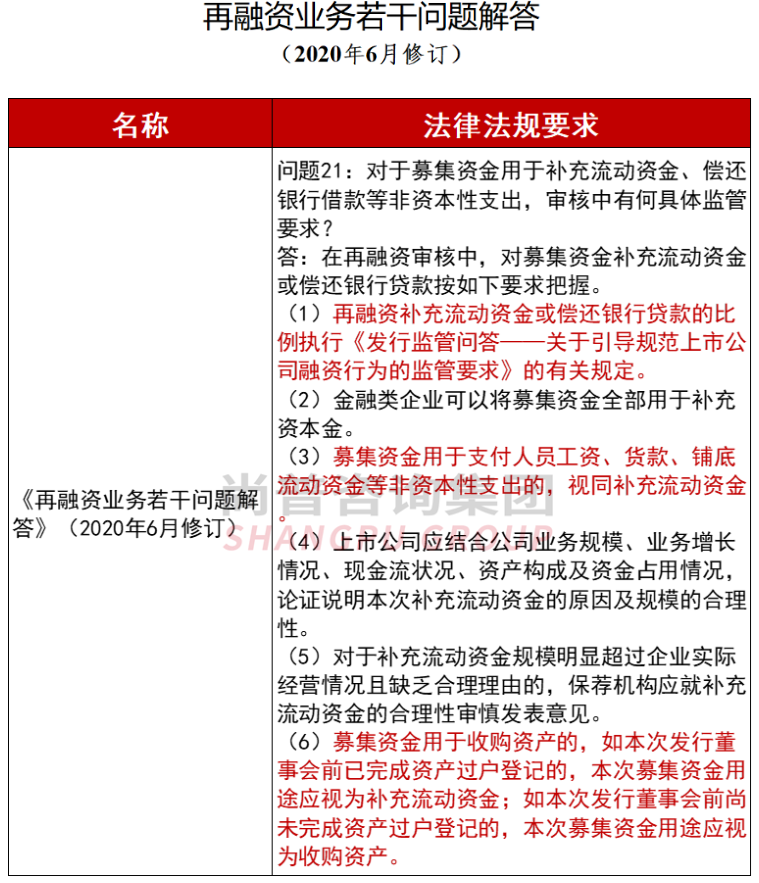

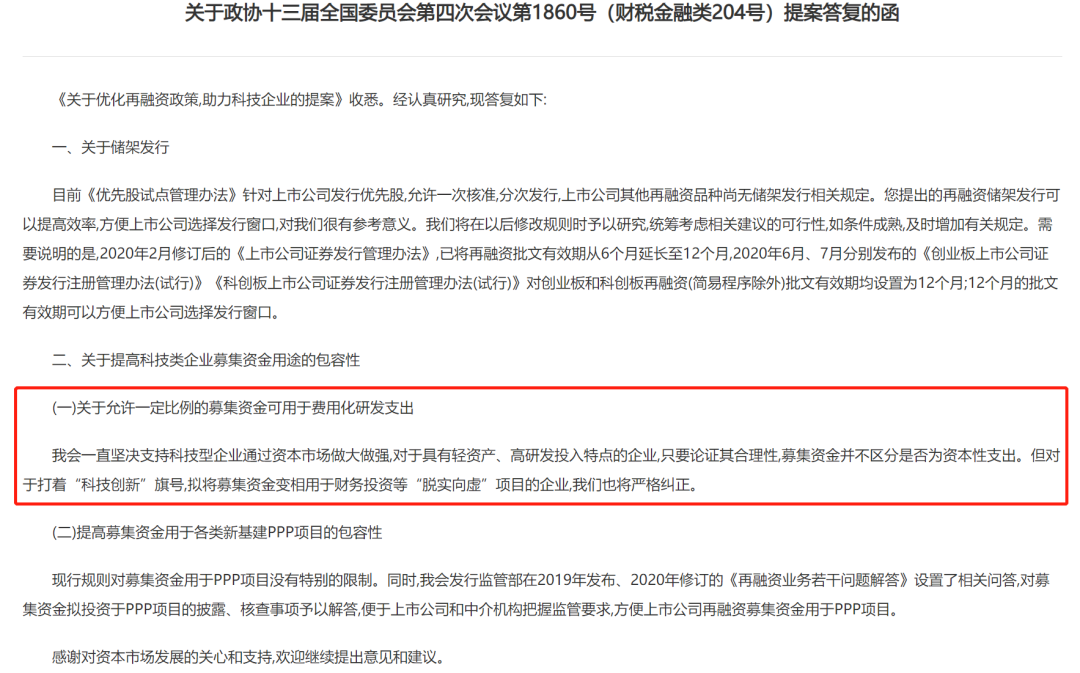

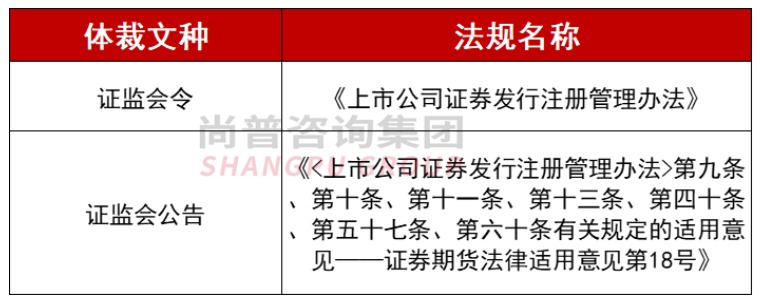

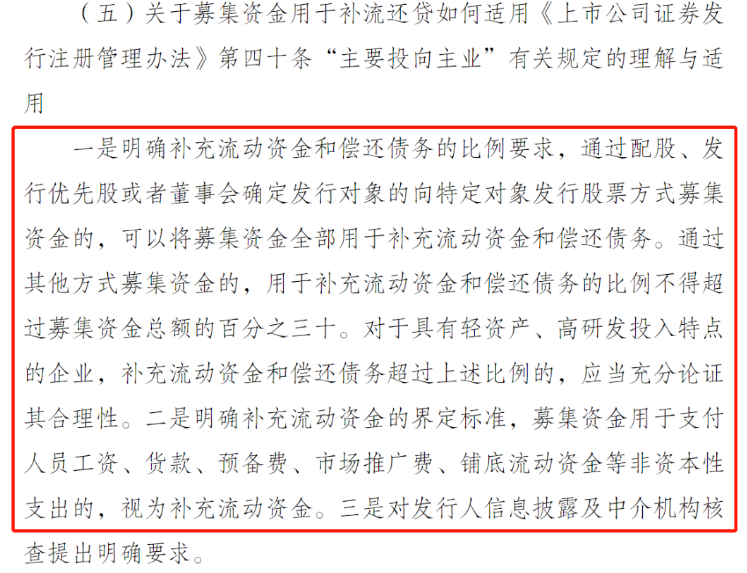

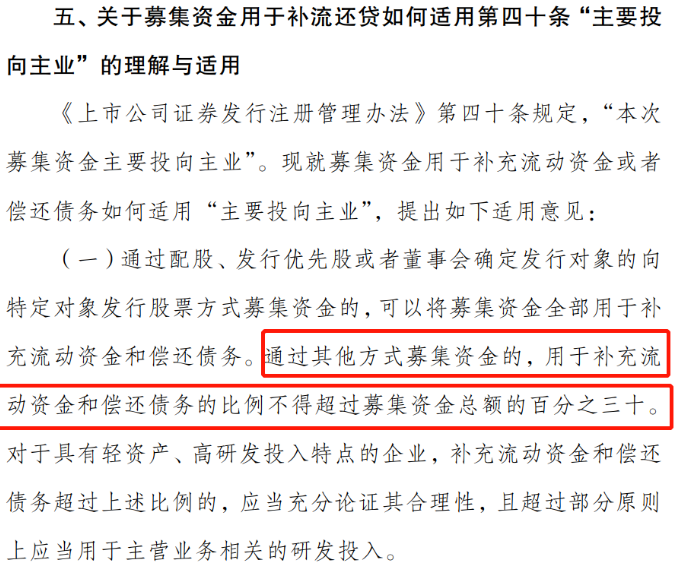

➣2020年2月14日:第二阶段延续了上一阶段的细则:合理确定募集资金中用于补充流动资金和偿还债务的规模,比例不得超过30%。证监会发布《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》,明确规定“上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性”。➣2020年6月10日:再融资业务若干问题解答中,再融资补充流动资金或偿还银行贷款的比例执行2020年2月证监会《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》有关规定。与第一阶段相同,《再融资业务若干问题解答》(2020年6月修订)同样对《发行监管问答——关于引导规范上市公司融资行为的监管要求(修订版)》提供了有力的支持和补充,明确了《发行监管问答》的指导地位,共同搭建再融资秩序。问题21:对于募集资金用于补充流动资金、偿还银行借款等非资本性支出,审核中有何具体监管要求?答:在再融资审核中,对募集资金补充流动资金或偿还银行贷款按如下要求把握。(1)再融资补充流动资金或偿还银行贷款的比例执行《发行监管问答——关于引导规范上市公司融资行为的监管要求》的有关规定。(即:上市公司应综合考虑现有货币资金、资产负债结构、经营规模及变动趋势、未来流动资金需求,合理确定募集资金中用于补充流动资金和偿还债务的规模。通过配股、发行优先股或董事会确定发行对象的非公开发行股票方式募集资金的,可以将募集资金全部用于补充流动资金和偿还债务。通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的30%;对于具有轻资产、高研发投入特点的企业,补充流动资金和偿还债务超过上述比例的,应充分论证其合理性。)另外还修改完善了一些属于补充流动资金的金融行为,明确了补充流动资金的划分细则和信息披露要求。虽然再融资政策在不断解绑放松,但30%的限制仍然是横亘在企业面前的一座大山,限制着企业补充流动资金的行为,这对于急需补流的再融资企业来说无疑是一道无法逾越的红线。➣2021年3月4日,全国政协十三届四次会议在北京召开。针对上市公司再融资,全国政协委员提议:对于科技类企业的资金需求,可考虑优化再融资募集资金的用途,包括提高资本性支出的包容性、允许一定比例的募集资金可用于费用化研发支出等,通过加大对科技类企业长期资金的支持,加速技术的突破和产业落地。2021年6月28日:关于政协十三届全国委员会第四次会议第1860号(财税金融类204号)提案答复的函中,证监会明确了再融资募资补流限制的科学性和权威性,但也告诉企业:轻资产、高研发投入特点的企业,只要论证其合理性,募集资金并不区分是否为资本性支出。但对于打着“科技创新”旗号,拟将募集资金变相用于财务投资等“脱实向虚”项目的企业,我们也将严格纠正。(一)关于允许一定比例的募集资金可用于费用化研发支出我会一直坚决支持科技型企业通过资本市场做大做强,对于具有轻资产、高研发投入特点的企业,只要论证其合理性,募集资金并不区分是否为资本性支出。但对于打着“科技创新”旗号,拟将募集资金变相用于财务投资等“脱实向虚”项目的企业,我们也将严格纠正。面对政协委员的提议,相关部门都会详细研判,甚至可能会取消规定,但针对再融资募资补流限制,证监会还是态度坚定,这也证明了监管部门对这项规定的重视程度。因为打歪主意借用“科技创新”名号,借募资补流名义行财务投资的企业不在少数,这项规定可以有效地规范再融资募集资金的乱象。但若因行业特点与经营特点使其对补流及偿债的需求较高(如医药、半导体、软件等),即企业具有轻资产、高研发投入特点,那证监会也会给予此类企业足够的支持和鼓励,正如规定所写:应充分论证其合理性。所以企业必须出示强有力的证明,并且通过监管部门的审核,如果真的属于轻资产、高投入企业,那募集资金便可以不区分是否为资本性支出。回复函的态度很明确:那就是再融资募资补流限制的规定不可动摇,必须对再融资企业加以限制。但这绝不代表一竿子打死所有企业,针对科技类企业的资金需求,监管部门也会做到具体问题具体分析,实事求是为企业排忧解难,减轻企业负担,加速技术突破和产业落地。随着全面注册制的到来,遵循着整合板块、化繁为简的目标,证监会废止了前述的一系列监管问答,将再融资的规定整合并发布了证监会令——《上市公司证券发行注册管理办法》,同时为了正确理解与适用《上市公司证券发行注册管理办法》第九条、第十条、第十一条、第十三条、第四十条、第五十七条、第六十条的有关规定,证监会制定发布了证监会公告《〈上市公司证券发行注册管理办法〉第九条、第十条、第十一条、第十三条、第四十条、第五十七条、第六十条有关规定的适用意见——证券期货法律适用意见第18号》。

其中继续延用了“通过其他方式募集资金的,用于补充流动资金和偿还债务的比例不得超过募集资金总额的百分之三十”的要求,但从监管问答到证监会公告,不论是规定的法律效力、地位,还是清晰规范程度,都有了质的提升,体现了全面注册制的严谨和科学性。第三阶段全面注册制下化繁为简,其中涉及到的文件如下: