再融资项目募投非资本性支出能否超过30%终有定论!

发布日期:2018-12-30 浏览量:11145

尚普君最近接了几个非公开再融资募投项目,并在募投项目设计上,对客户的初步想法进行了重构,跟往年不同的是,今年的再融资券商们更更更关注资产性支出的事儿了。一直以来,江湖盛传:再融资非资本性支出不能超过募资总额的30%,那么到底有没有这么回事儿?

一

其实对于再融资募投资金的投向,是有明确规定的。

根据《上市公司证券发行管理办法》,非公开发行股票募集资金使用应符合如下规定:

(1)募集资金数额不超过项目需要量;

(2)募集资金用途符合国家产业政策和有关环境保护、土地管理等法律和行政法规的规定;

(3)除金融类企业外,本次募集资金使用项目不得为持有交易性金融资产和可供出售的金融资产、借予他人、委托理财等财务性投资,不得直接或间接投资于以买卖有价证券为主要业务的公司;

(4)投资项目实施后,不会与控股股东或实际控制人产生同业竞争或影响公司生产经营的独立性;

(5)建立募集资金专项存储制度,募集资金必须存放于公司董事会决定的专项账户。

字里行间没一句再融资的募集资金不能投非资本的,但募集资金中70%以上的资金要投资本性投资似乎已经成为了一个约定俗成的规定。

二

小编翻看了近一年的非公开定增募投项目,发现除了那些有充足理由把募集资金全部用来补流、偿还贷款的,几乎所有的募投项目都是用募集资金投向资本性支出,而非资本性支出则使用自有资金来投。即使用部分募集资金补流,也严把补流资金规模不超募集总额30%的底线(当然龙建股份,微超了一丢丢)。

纵览近一年的再融资项目反馈意见,上市公司再融资的时候往往都会被问到类似这样的问题,如“募投项目具体投资数额安排明细,投资数额的测算依据和测算过程,各类投资构成是否属于资本性支出”、“研发人员工资以及部分其他费用是否符合资本化条件”,偶尔也能在反馈意见中看到“广告费用、预备费、铺底流动资金等视同以募集资金补充流动资金”之类表述。

因此,基本上上市企业都会默契的把募集资金投在了资产类投资内容上。当然,制造业涉及生产制造等环节,本来就有重资产的特点,买地、建厂、投设备,样样都是用在“资本性”支出上。但是轻资产企业就不一样了,轻资产企业走的就是这种“轻盈”风,再融资的时候怎么让自己“更重”一些,有时候也挺难的。

三

所以,问题就来了,对于轻资产企业,面对这募钱就要投资产这种“隐性要求”,应该怎样合理地进行募投项目设计?见多识广的尚普君将给您提供两个不成熟的小建议。

1、认怂

拿到钱最重要,投资产,坚持为了投而投。当然,使用这种方式,你得聪明,募投项目方案的所有逻辑线要理清楚,不能有任何破绽,稍微有个漏洞,凉凉的几率可能会比较大,或者主动地选择大刀一挥,识相地、主动地再少募点儿钱。

例子太多,基本上都是,我找个算得上轻资产企业的案例给大家看:

鹏博士

关于2017年度非公开发行A股股票申请文件反馈意见的回复

2、硬杠

白纸黑字儿条文写着呢,咱们对对《上市公司证券发行管理办法》,我不违规不违法,资产我投,非资产我也投,我经营模式就是这样的,我的需求就是这样的,我有1万个理由说服你。

这种也不是不行,如果你这次再融资“纯洁无暇”“毫无破绽”,是可以有这个信心的。

韵达股份

关于2017年度非公开发行A股股票申请文件反馈意见的回复

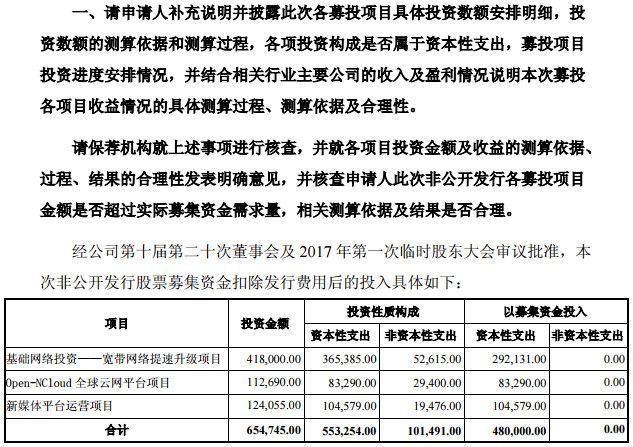

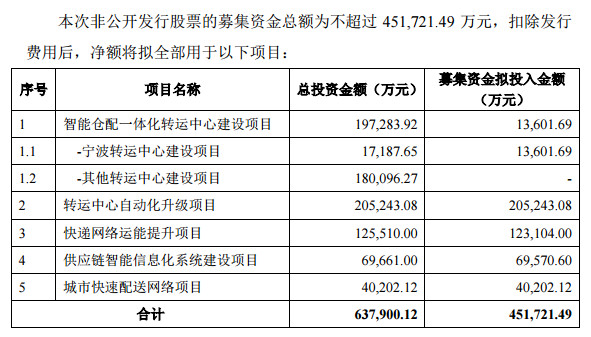

2017年4月25日韵达股份发布预案表示本次非公开发行股票的募集资金总额不超过 451,721.49万元,募集资金扣除发行费用后,净额拟用于智能仓配一体化转运中心建设项目、转运中心自动化升级项目、快递网络运能提升项目、供应链智能信息化系统建设项目和城市快速配送网络项目。2017年11月6日,通过审核。

先把这个事儿说清楚,告诉你我是怎么计算出来的(依据)。计算过程再粗糙也是我的依据。

1、本次募集资金中研发费用金额的确定依据及合理性

公司本次募集资金投资项目中,供应链智能信息化系统项目和城市快速配送网络项目两个项目涉及研发费用,具体情况如下:

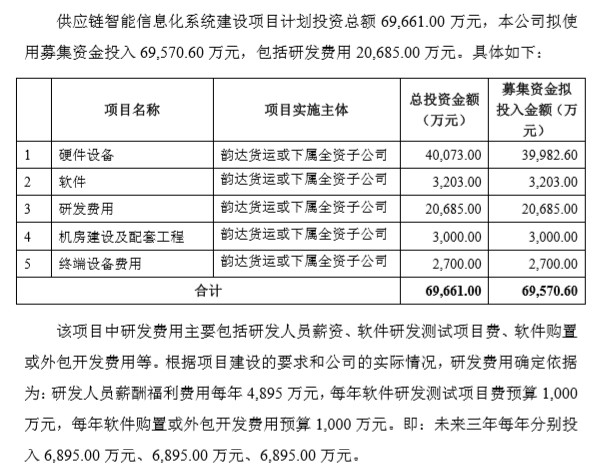

供应链智能信息化系统项目

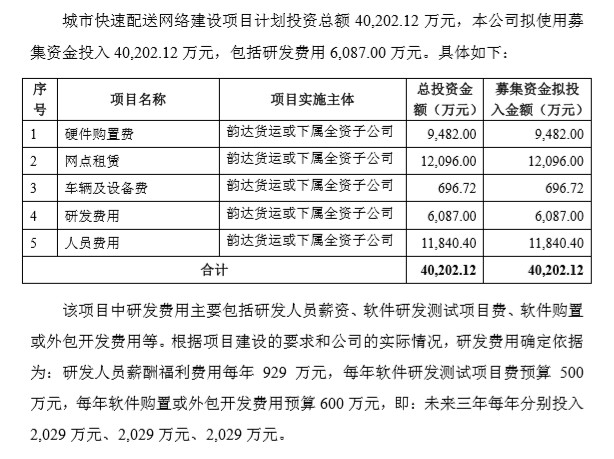

城市快速配送网络建设项目

再告诉你我是怎么合理的。

理由千千万,总有一个说服你。

供应链智能信息化系统项目

城市快速配送网络建设项目

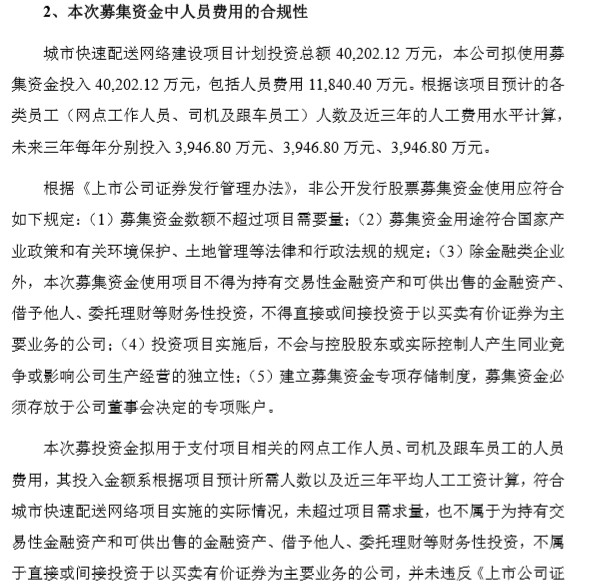

不仅如此,我不只投了研发费用,我还投了人员工资,就是网点工作人员、司机及跟车员工工资。

你是不是觉得怼的很有节奏很有章法,想作为典型案例mark一下。

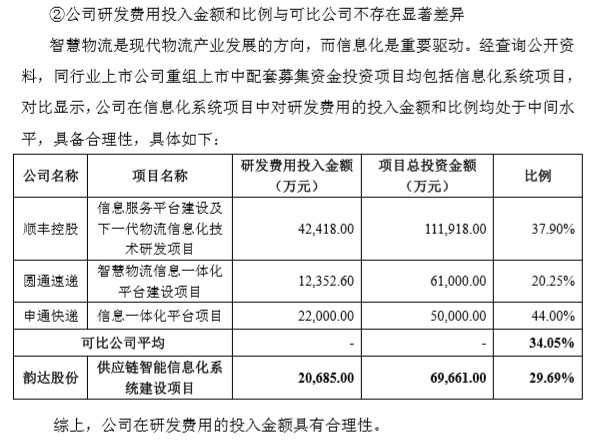

小编冷静下来算了一下,供应链智能信息化系统建设项目研发费用20,685.00+城市快速配送网络项目研发费用6,087.00+城市快速配送网络项目司机等人员工资11,840.40=45,1721.49,而这累计的非资本性投资不及本次募集资金总额的10%。看到了吧,人家也是在圈儿里玩儿。

综上,如果没有充足的理由,出于谨慎原则,别人都这样,咱们自己就不要搞特殊了,从众有的时候还是必要的。先可暂时谨遵:再融资的时候,非资本性支出占募集资金规模控制在30%以内。

其实为啥再融资,是不是真的拮据到必须再融资才能正常经营、才能发展壮大,股东们、券商们心里都清楚。大部分的情况往往是各位董事长及各大股东们心里先有个小愿望:我要再融一(大)笔钱,然后才是给融的这笔钱找个完美的理由(比如设计一些必要、合理且可行的募投项目)。再融资项目审核对募投的关注是非常高的,除了关注钱怎么花,其他方面关注的问题也很多。比如:

再融资项目如果是用来做现有主营业务的,要交代清楚必要性及合理性、在手订单或意向性协议、现有客户等情况,新增产能消化的具体措施;如果是做新业务,要交代清楚项目内容、服务对象、运营模式和盈利方式、必要性及合理性、业务基础和技术、人员、客户等资源储备、已经取得的进展和成果、项目实施和应用条件是否成熟;如果是用募集资金买房子了,还要想好买房的合理性、解释清是否为了投资、购置与租赁方式对比是否更经济、购置单价和购置面积是否合理等等。

当然,我们要正向理解再融资这个事儿,因为融到钱以后多半会是真的推动企业快速发展的,钱到位了,人力、物力也就到位了,发力突破的条件还是具备一些的。

尚普咨询祝大家再融资项目都能顺利过审!

作者简介:尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。

2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国较大的IPO募投可研咨询机构。