二次申报被否,募投是个拦路虎!

发布日期:2018-07-27 浏览量:3611

中国证券监督管理委员会第十七届发行审核委员会2018年第98次发审委会议于2018年7月10日召开,国安达股份有限公司(首发)未通过。

国安达股份有限公司(以下简称:国安达)于2016年2月新三板挂牌,曾于2016年6月申报过创业板IPO,次年3月撤材料,同年再次重启IPO。2年内经历了“申报——撤材料——申报——被否”的国安达可谓是命途坎坷。

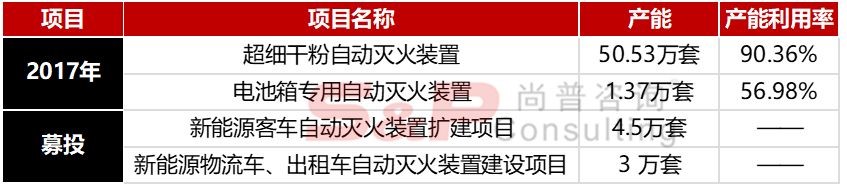

国安达是国内新能源汽车电池箱、客车发动机舱自动灭火装置的主要供应商,长期致力于火灾早期探测预警、自动灭火技术的研究与应用开发,专业从事自动灭火装置的研发、生产及销售主要产品为:电池箱专用自动灭火装置、超细干粉自动灭火装置等公共安全产品。2015-2017年主要经营数据如下。

本次国安达拟向社会公众公开发行不超过3,199.50万股人民币普通股(A股),募资30,741.00万元,使用用途如下。

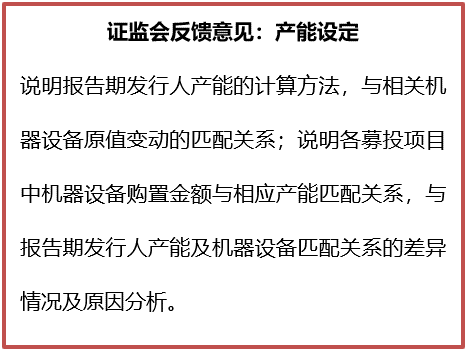

针对国安达此次IPO申报,证监会对其募集资金运用设计问题提出了极大的质疑,主要关注点包括以下几点。

公司2015、2016、2017年度主要产品毛利率如下。

公司与同行业可比公司相似类别产品的毛利率比较如下。

国安达毛利率水平明显高于公司同行业产品毛利,其原因在于:“电池箱专用自动灭火装置是公司新产品,目前市场需求增长较快,市场上成规模的竞争对手较少,未来一段时间,该产品的销售价格、销售毛利率仍将处于较高水平。”但是,随着技术创新、产品趋于小型化、新应用领域的拓展,未来产品售价存在波动和下降的可能,如公司不能随之降低单位产品成本,产品售价下降将会影响产品毛利率水平。

对于产品下游市场情况,公司在招股说明书中披露:“中国汽车工业协会统计数据显示,2015年我国新能源汽车生产34.05万辆,销售33.11万辆,同比分别增长3.3倍和3.4倍。其中纯电动汽车产销分别完成25.46万辆和24.75万辆,同比分别增长4.2倍和4.5倍;插电式混合动力汽车产销分别完成8.58万辆和8.36万辆,同比增长1.9倍和1.8倍。2016年新能源汽车产销51.7万辆和50.7万辆,同比增长51.7%和53%。其中纯电动汽车产销41.7万辆和40.9万辆,同比增长63.9%和65.1%;插电式混合动力汽车产销9.9万辆和9.8万辆,同比增长15.2%和17.1%。

随着下游市场的迅速增长,电池箱专用自动灭火装置的市场前景较为乐观。公司于2015年下半年开始销售电池箱专用自动灭火装置,2016年实现的销售收入大幅增长。随着国家政策对新能源汽车的扶持,国家与行业标准对电池箱专用自动灭火装置的推广,电池箱专用自动灭火装置的市场需求广阔。”

2017年国安达电池箱专用自动灭火装置产能利用率为56.98%,产能充足,在此情况下,募投项目仍要扩张3倍以上,且未对产能消化方式进行阐述,扩产的合理性存在问题。

根据尚普君的分析,本次募投项目投入的机器设备所带来的产能扩增情况远远低于公司现有情况,对此公司招股说明书并未有任何解释,产能设定以及募投项目合理性令人质疑。

作者简介:尚普咨询,创办于2008年,是最早提供IPO与再融资募投项目可行性研究报告的专业顾问机构之一。服务内容还包括IPO行业市场研究、企业发展战略规划咨询、上市培训及一体化全案咨询等专业服务。

2017年,尚普咨询荣膺“IPO咨询行业先锋机构”,是资本市场公认的中国较大的IPO募投可研咨询机构。