募投项目结项之后的事儿,你知道吗?

发布日期:2018-09-08 浏览量:16761

1.什么是募投项目结项?

首先,我们要先了解什么是募投项目结项!

募投项目,就是募集资金投资的项目。那么,募投项目结项的标准是什么呢?

募投项目结项并没有统一的标准,由上市公司自行判断。一般情况下,募投项目达到可以使用的状态并且可以带来效益时,上市公司就可以结项了。就好像建一所房子,等到房子建好装修完毕可以入住的时候,就可以结项了。募投项目结项一般按招股书当时的完成要求,比如项目决算、验收等。如果项目需要环评验收等政府部门验收的,按相关部门的要求提交资料办理结项。剩下的情况在定期报告里面就好了。有些上市公司会这么界定结项。

2.募投项目结项需要审议吗?是否需要披露?

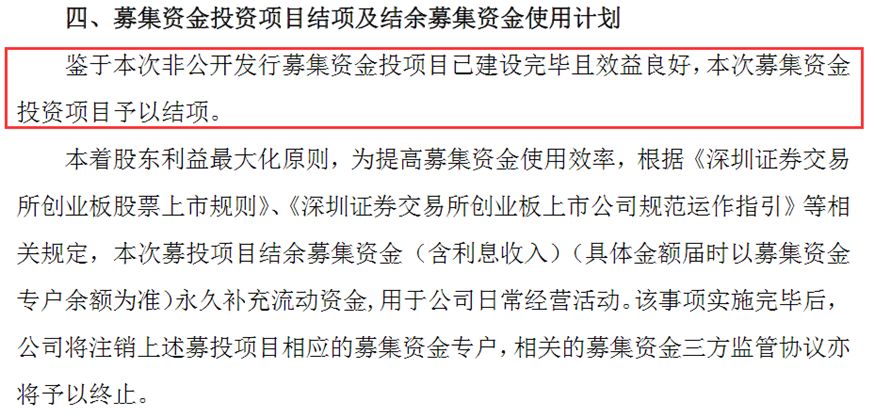

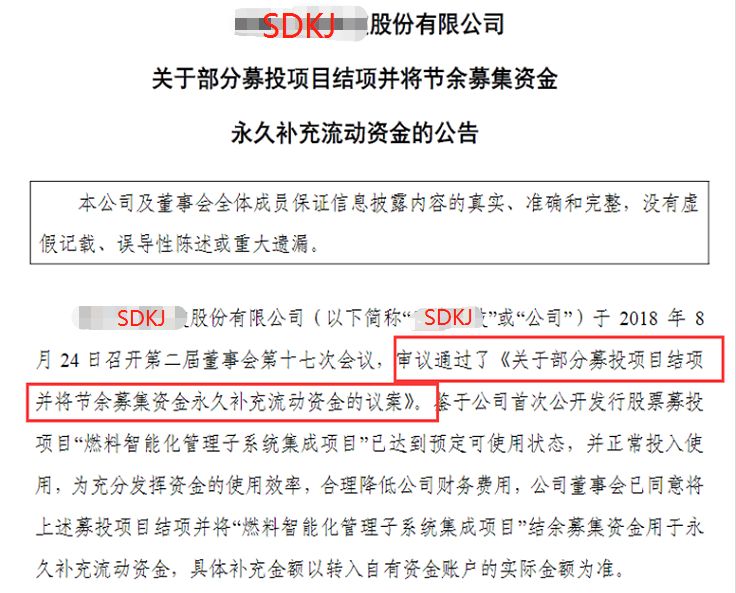

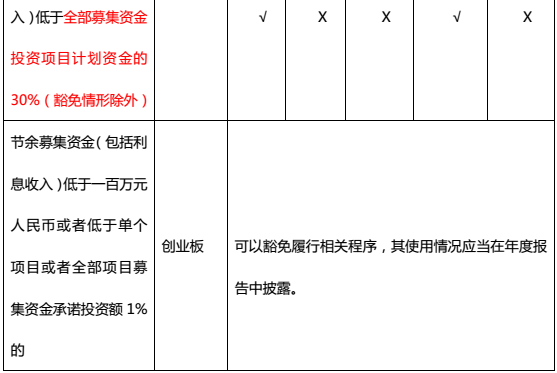

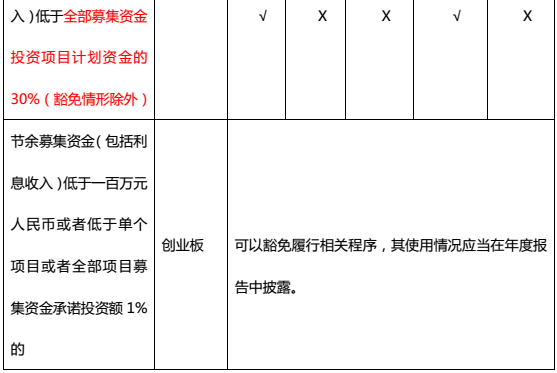

1、如果有节余资金的话,且金额较大,需要董事会审议披露。

一般募投项目完成后公司还会剩下部分的节余资金,节余资金用于补流的或者其他情形,金额达到标准时需要过会审议,所以有的公司会把结项和结项后节余资金的适用一起过会和披露,如下图,如果金额不大,不用强制过会,也没有强制要单独公告披露,在后续的定期报告中进行披露。

2、假设募投项目顺利结项,有节余资金,没有其他的意外情况,那接下来还需要披露什么东西吗?

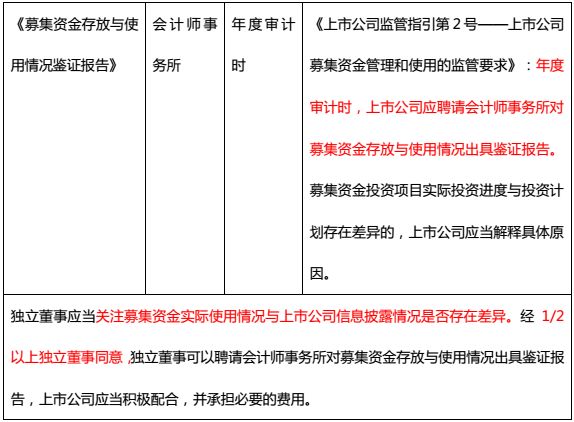

根据证监会的《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》,整理出以下图表。

问题一:披露半年度报告的时候要同步披露2018年半年度存放与实际使用情况的专项报告,但募集资金在7月初已经使用完毕并结项,那请问下这个专项报告的时间节点应该截止到什么时候?

答:截止到报告期的,也就是截止到6月30号。

问题二:表格里保荐机构和会计师事务所好像都是年度的时候出具相关报告,半年报需要出具吗?

答:不需要,会计师事务所和保荐机构无需在半年度出具募集资金鉴证报告及核查报告。

问题三:如果募集资金去年上半年已经全部用完,而且销户了,但是还有个募投项目还在进行(募集资金不够,全部用的自有资金投入),那半年度还需要披露募集资金专项报告吗。

答:不需要,披露募集资金专项报告的前提是报告期内有募集资金使用的情况。

问题四:募集资金存放使用报告选择公告类别是哪一个呀?

答:有的板块有“募集资金存放使用情况报告”这个公告类别(上交所),如果没有的话建议选择“募集资金(含超募)使用进展情况公告”这个公告类别。

3.如果募投项目实际使用金额和计划预计使用金额差异很大的话怎么办?

深交所要求募集资金投资项目年度实际使用募集资金与最近一次披露的募集资金投资计划当年预计使用金额差异超过30%的,公司应当调整募集资金投资计划,并在定期报告中披露最近一次募集资金年度投资计划、目前实际投资进度、调整后预计分年度投资计划以及投资计划变化的原因等。

实践过程中,一般募投项目结项之后,募集资金可能会出现节余的情况。

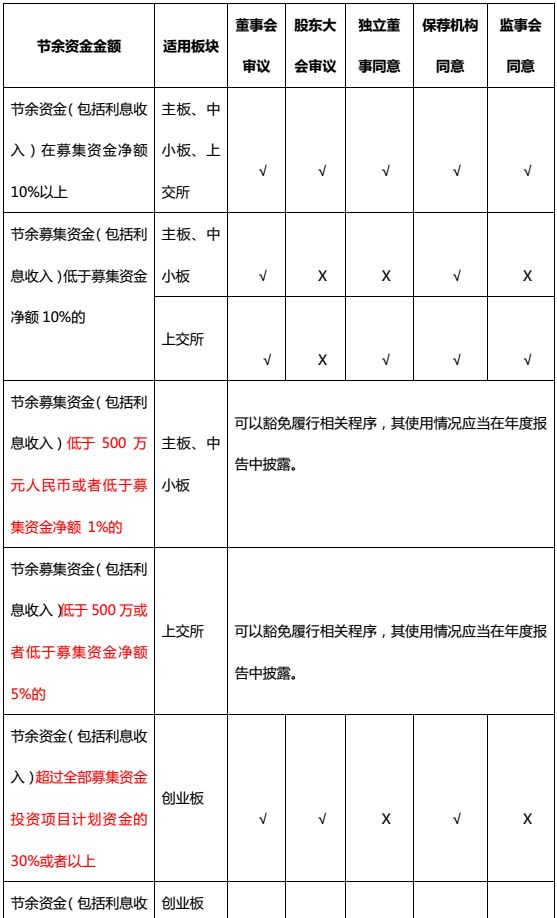

4.结余资金要怎么办?怎么使用?

这个要分为两种情形,一种是全部募投项目结项剩余节余资金的使用,另一种是单个募投项目结项剩余节余资金的使用,根据深交所三个板块的《规范运作指引》和上交所的《上海证券交易所上市公司募集资金管理办法》的规定,节余资金的使用应当经过相关审议程序及相关机构同意。

全部结项后节余资金的使用

单个结项后节余资金使用

也就是说,上市公司可以在全部募投项目完成后,使用节余资金,也可以在单个募投项目完成后,把该项目的节余资金用于其他募投项目或者非募投项目(比如补流),但是都要履行相关的程序!

比如我们原来有四个募投项目,有一个结项后还剩余资金,但有一个又花完了,想在两个项目之间切换需要履行什么审议程序。

结项的那个节余资金可以补流,差钱的那个差的金额自有资金补足,或者直接走节余资金用于其他募投项目的流程。

那再比如!我们四个项目都还没结项,总体没有变,但其中的土建、硬件、软件、人才引进等细分项目之间投资比例跟原计划的不一样,算是募集资金投向变更吗?

募集资金项目的用途、实施主体、实施方式均需按原计划,实施和使用调整比例算变更的。

5.经典案例

案例1:

募集资金存放与使用情况专项报告披露与实际情况不符

案情简介:上市公司(JRWL)在《2016年度募集资金存放与使用情况专项报告》、《2017年度募集资金存放与使用情况专项报告》、《2016年年度报告》、《2017年半年度报告》、《2017年年度报告》中均将3.63亿元项目铺底流动资金披露为已使用募集资金,该资金实际尚未使用,信息披露与实际情况不符。上述情况不符合《上市公司信息披露管理办法》(证监会令第40号)第二条的规定。

处分决定:根据《上市公司信息披露管理办法》第五十九条及《上市公司现场检查办法》(证监会公告[2010]12号)第二十一条的规定,现要求上市公司(JRWL)立即停止上述违规行为,并在2018年9月20日前予以改正,并要求更正披露不准确的定期报告及临时报告。上市公司应对前述披露不准确的相关定期报告及临时报告进行梳理,并按照《上市公司信息披露管理办法》的相关要求,对披露与事实不符的事项进行更正。

特别提示:《募集资金存放与使用情况专项报告》可要如实编写哦。各个板块都有对应的公告格式可以参考。

案例2:

募投项目投入金额与预计使用金额差异较大未调整

案情简介:中小板上市公司(HDGX)的募集资金项目“技术研发中心技改扩建工程项目”计划投资金额4800万元,项目达到预定可使用状态日期为2014年12月31日。截至2014年12月31日,该项目累计投入2639.99万元,与募集资金投资计划预计使用金额差异为55%,公司未针对以上差异及时调整募集资金投资计划。直到2016年8月23日,公司才召开董事会审议通过了《关于首次公开发行股票募集资金项目结项并将节余资金转为超募资金的议案》,拟将该项目结项并将节余资金转为超募资金,直到2016年9月9日才召开股东大会审议通过了该议案。

处分决定:深圳证券交易所对上市公司(HDGX)发出监管函。

特别提示:计划赶不上变化的,要及时做出调整并履行相关程序哦。

来源:价值法库