IPO募投项目收购控股子公司股权

发布日期:2018-07-20 浏览量:6549

股权收购,是指一家企业(以下称为收购企业)购买另一家企业(以下称为被收购企业)的股权,以实现对被收购企业控制的交易。收购企业支付对价的形式包括股权支付、非股权支付或两者的组合。

关于将收购股权作为募投项目,证监会颁布的各项规则或指导意见未对其应符合要件进行系统的规定,但在《公开发行证券的公司信息披露内容与格式准则第1号——招股说明书(2015年修订)》中,证监会要求将募集资金用于收购股权的均需详细披露,具体如下:

准则第一百一十六条规定:募集资金拟用于向其他企业增资或收购其他企业股份的,应披露:“(一)拟增资或收购的企业的基本情况及最近一年及一期经具有证券期货相关业务资格的会计师事务所审计的资产负债表和利润表;(二)增资资金折合股份或收购股份的评估、定价情况;(三)增资或收购前后持股比例及控制情况;(四)增资或收购行为与发行人业务发展规划的关系。”

除需对上述情况披露外,准则第六十七条还规定“发行人最近一年及一期内收购兼并其他企业资产(或股权),且被收购企业资产总额或营业收入或净利润超过收购前发行人相应项目 20%(含)的,应披露被收购企业收购前一年利润表。”

若将收购股权作为募投项目,发审委会关注募投项目是否具备合法性、合理性、可行性及是否具有较好的市场前景和盈利能力。所以,公司在选择用募集资金收购股权时应关注被收购方的实际控制人和重组规模,确保该收购不会对公司的申报期产生不利影响。此外,还需要关注标的的资产总额、营业收入及利润,以确保标的与公司现有生产经营规模、财务状况、技术水平和管理能力相适应。在实际操作中,超募资金用于股权收购的最多,其次是变更部分募投项目用于股权收购,IPO募投项目直接用于股权收购的较少,收购控股子公司股权的更是寥寥无几。

在此,尚普君摘出两个案例与大家分享:

徐家汇(002561)——2011年上市

徐家汇以百货、零售为主营,是上海市最早的国营商业企业之一、全国百家最大零售企业。

(一)汇金百货基本情况

汇金百货为发行人控股子公司,地处徐家汇商圈的核心地段,汇金百货的经营涉及服饰系列、家居用品、饰品、鞋、包等30多种大类,近十万种商品。近年来,汇金百货稳居上海零售百货单店十强,是发行人收入和利润的主要来源,也是发行人开展连锁经营的实施主体。

(二)汇金百货各方股东及股权比例情况如下

(三)收购汇金百货股权的进展情况

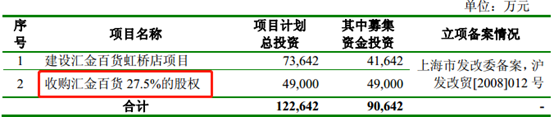

2007年11月25日,发行人与英商京世签署《英商京世国际投资股份有限公司与上海徐家汇商城股份有限公司关于转让上海汇金百货有限公司27.5%股权之股权转让协议》(以下简称《股权转让协议》),公司将以4.9亿元的价格收购汇金百货27.5%的股权。《股权转让协议》中约定合同生效的先决条件为: “(1)甲方(指英商京世)董事会批准本协议所述的股权转让;(2)乙方(指发行人)股东大会批准将本协议所述的股权转让作为乙方首次公开发行股票的募集资金投资项目,且乙方首次公开发行股票募集资金全部到位;(3)汇金百货董事会批准本协议所述的股权转让;(4)汇金百货原审批机构批准本协议所述的股权转让”。

双方在《股权转让协议》中约定上述“先决条件”的满足时限为2008年12月31日。根据本次发行申请进展的实际情况,发行人与英商京世已就上述约定分别于2008年8月26日、 2009年10月16日、 2010年5月26日、 2010年9月20日及2010年12月20日签署《<股权转让协议>之补充协议(一)至(五)》,将有效收购时限延后至2011年3月31日。

上海万隆资产评估有限公司采用单项资产加和法和收益现值法对汇金百货的净资产进行了评估,并出具了沪万隆评报字[2008]第5号《资产评估报告书》。根据《资产评估报告书》,以2007年10月31日为资产评估基准日,汇金百货净资产评估值为180,894.50万元,其中英商京世持有27.5%股权的价值为49,745.99万元。前述评估结果已经上海市徐汇区国有资产监督管理委员会以2008年1月23日出具的编号为徐国资评核[2008]2号《关于上海汇金百货有限公司资产评估项目的核准通知》进行核准。

(四)项目经济效益预测

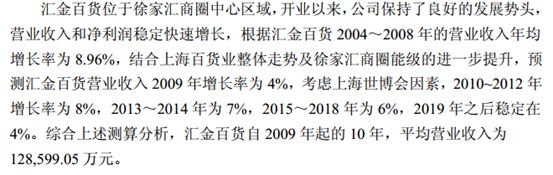

1、汇金百货营业收入预测依据

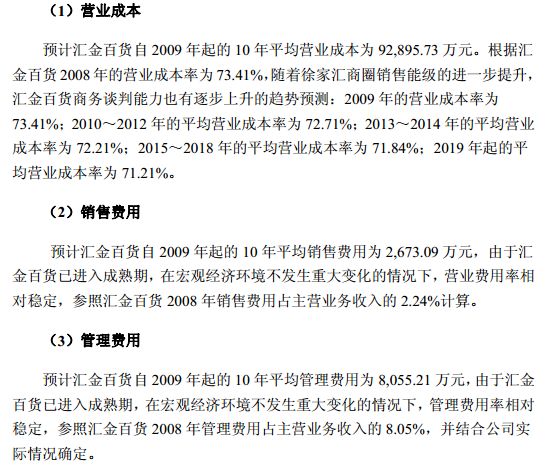

2、汇金百货成本费用预测依据

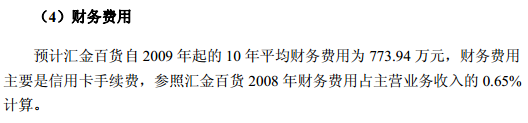

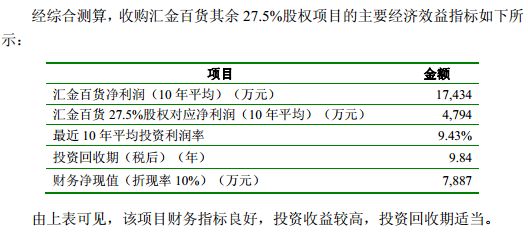

3、收购汇金百货其余股权项目的财务评价

力生制药(002393)——2010年上市

(一)项目简介

生化制药系力生制药的控股子公司,力生制药持有其 52%的权益,为了进一步加强力生制药对其控制力以及整合双方资源的目标, 力生制药拟利用本次募集资金用于收购生化制药剩余 48%的权益, 收购价格以北京岳华德威资产评估有限公司出具的岳华德威评报字[2008]027 号《资产评估报告书》生化制药净资产值作为定价依据,收购价格为 3536.38 万元。收购完成后,该公司成为力生制药的全资子公司。

(二)收购股份的评估、定价情况

1、生化制药的评估情况

北京岳华德威资产评估有限公司出具了岳华德威评报字[2008]027 号《资产评估报告书》,本次评估已于 2008 年 3 月 18 日在天津市人民政府国有资产监督管理委员会进行备案,备案编号:08-057。

资产评估机构在评估生化制药资产时采用了成本法和收益法两种评估方法。采用成本法确定的委估资产评估价值为13,743.80万元,负债为6,376.34万元,净资产为7,367.46万元,净资产评估增值额为385.18万元,增值率为5.52%;采用收益法确定的生化制药股东全部权益评估价值为7,663.17万元, 比审计后账面净资产增值 680.89万元,增值率为 9.75%。两种评估方法得出的评估价值相差295.71万元,差异率4.01%。资产评估机构建议,在两种方法评估结果差异不大的情况下,选择成本法的结论更可靠。

因此,生化制药的净资产评估值为7,367.46万元,天津医药集团持有生化制药 48%股权的评估价值为3,536.38万元。

2、收购股权协议的基本内容

2008年4月16日,力生制药与天津医药集团签署了《股权转让协议书》,约定力生制药受让天津医药集团持有的生化制药厂48%的股权,根据评估基准日(2007年12月31日)的净资产评估值的48%作价3,536.4万元。协议约定力生制药应于公开发行股票募集资金到位之日起七日内将股权转让款以银行转帐方式一次性支付给天津医药集团, 以上述收购款项到达天津医药集团帐户之日为股权交割日。 生化制药自评估基准日至股权交割日所产生的税后利润或亏损由原股东享有和分配。本次股权转让过程中发生的有关费用(如评估或审计等费用)由双方各承担50%。 协议书自力生制药公开发行股票募集资金到位后并经双方法定代表人签字、并加盖各自公章后生效。

2009年9月18日,力生制药与天津医药集团签署了《股权转让补充协议书》,约定:“甲、乙双方仍同意本次股权转让实施时,转让价格仍以2007年12月31日生化制药的净资产评估值48%作价即人民币3536.4万整,同意以乙方收购款项到达甲方帐户之日为股权交割日。 生化制药自评估基准日至股权交割日所产生的税后利润或亏损由原股东享有和分配。”

(三)标的公司介绍

公司始建于1943年,系具有六十多年历史的天津市生物化学制药厂通过公司制改制,由力生制药与天津医药集团共同投资成立,于2007年12月28日正式设立“天津生物化学制药有限公司”。目前,力生制药拥有生化制药52%股份。该公司坐落于天津港保税区空港物流加工区,是专业生产生化原料药、冻干粉针剂、小容量注射剂的国家中型一类企业,原国家医药管理局规划的国内三大生化药品生产基地之一,天津市高新技术企业,天津保税区百强企业。

用于股权收购的案例还有白银有色(601212,2017年上市)——收购红鹭矿业公司 93.02%的股权项目,老百姓(603883,2015年上市)——安徽百姓缘 80.01%股权收购项目。

从以上案例来看,IPO募投项目是可以用于股权收购的,相比较其他募投项目,会略显复杂。如拟上市公司没有其他合适的募投项目,并且完成相关股权收购之后有利于公司上市后的盈利,股权收购也不失为一个好的选择。