募集资金管理指南

发布日期:2019-09-30 浏览量:6095

本文转自和诚IPO公众号

一、募集资金专户相关

(一)设立专户

《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》

四、上市公司应当将募集资金存放于经董事会批准设立的专项账户集中管理和使用,并在募集资金到位后一个月内与保荐机构、存放募集资金的商业银行签订三方监管协议。募集资金专项账户不得存放非募集资金或用作其他用途。

(二)变更专户

可以参考设立专户的流程:需要董事会审议。参考案例:

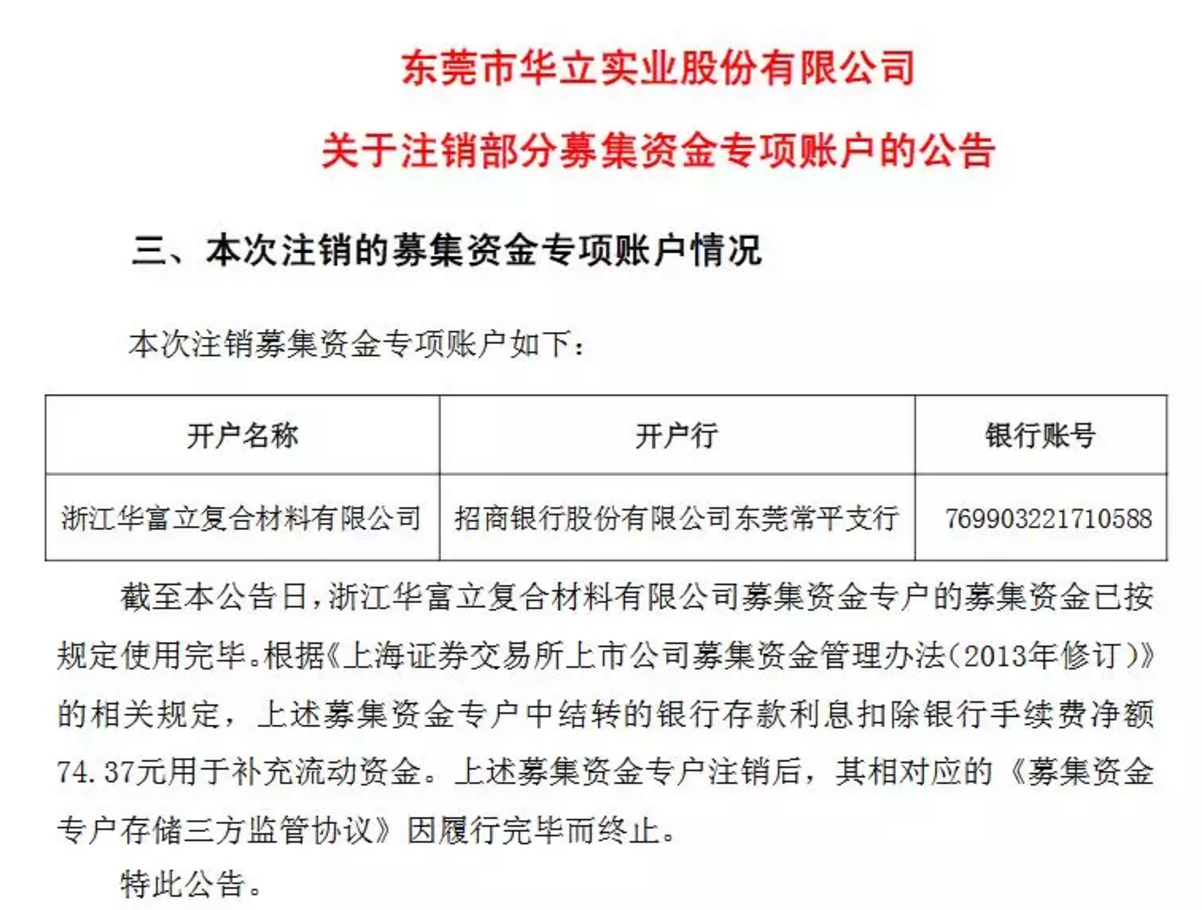

(三)注销专户

(三)注销专户

目前法规没有明确规定,实操中普遍的做法是披露即可,参考案例:

二、募集资金补充流动资金

(一)暂时补充流动资金

《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》

八、闲置募集资金暂时用于补充流动资金的,应当经上市公司董事会审议通过,独立董事、监事会、保荐机构发表明确同意意见并披露。

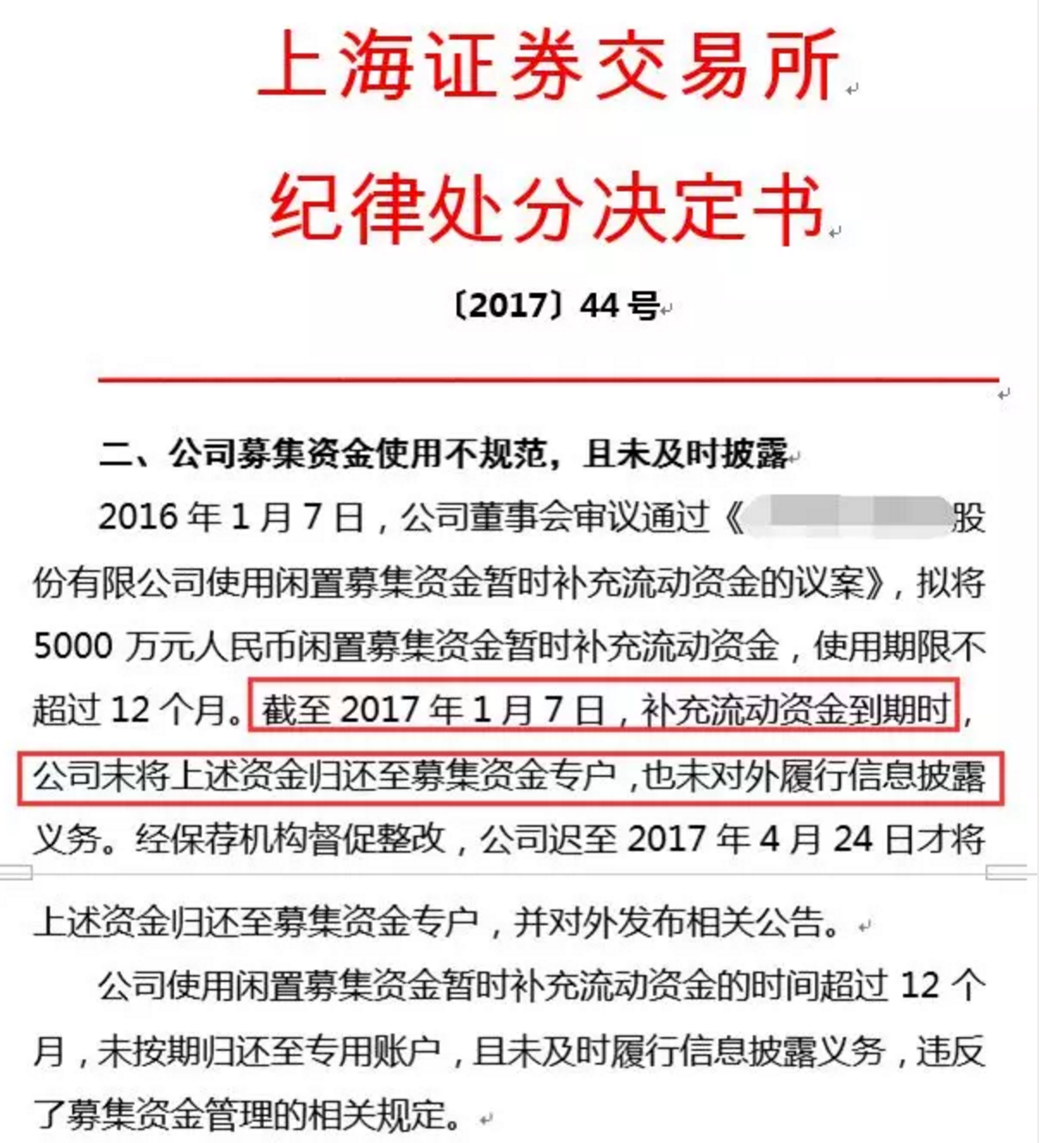

注:募集资金补流到期应及时归还到专户,否则可能会被处罚。

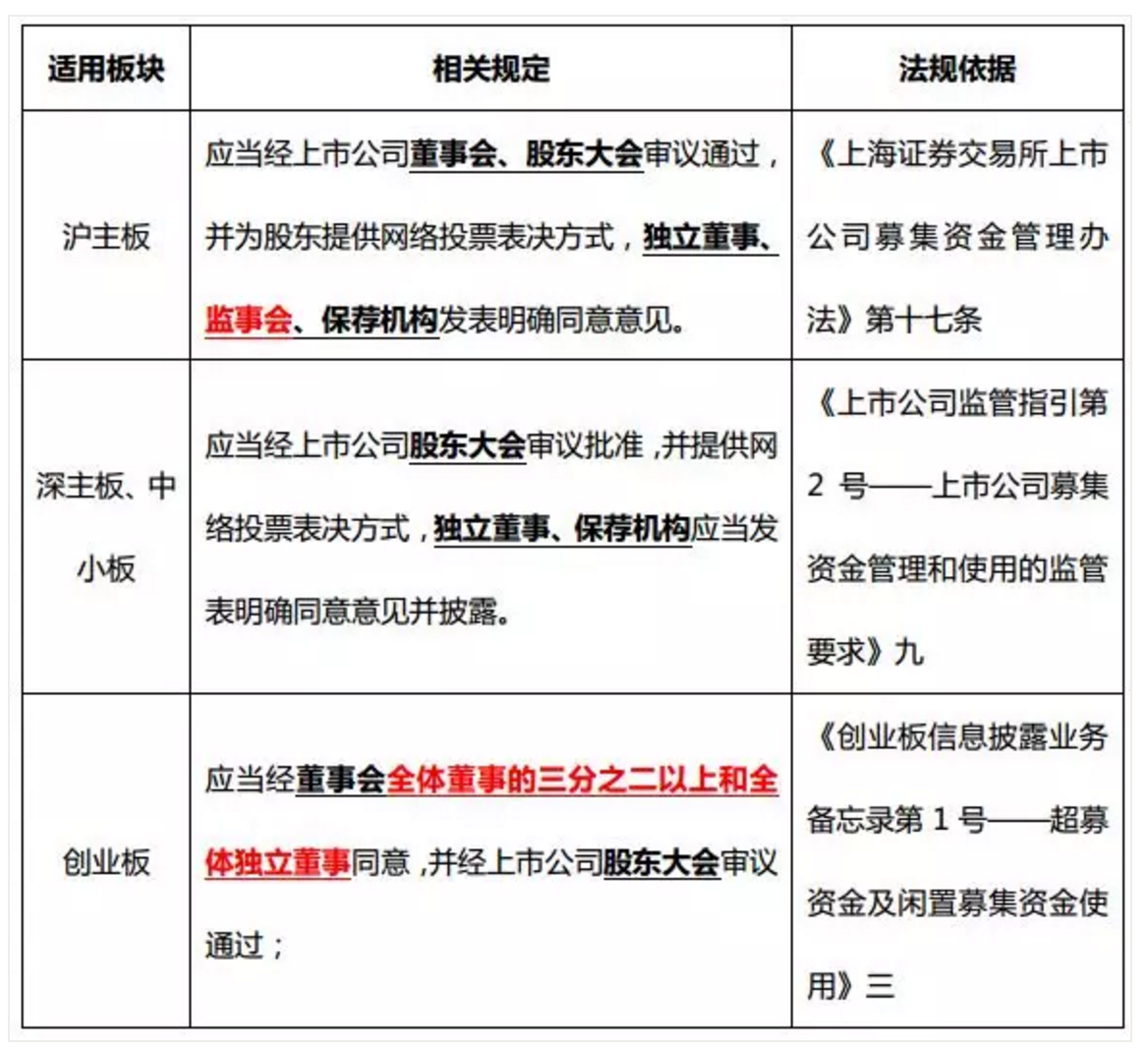

(二)永久补充流动资金

超募资金用于永久补充流动资金的规定每个板块有所不同,具体如下:

三、募集资金报告

(一)年度存放与使用情况报告

(二)半年度存放与使用情况报告

《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》

1、董事会应当每半年度全面核查募集资金投资项目的进展情况,出具《公司募集资金存放与实际使用情况的专项报告》并披露。

2、保荐机构应当至少每半年度对上市公司募集资金的存放与使用情况进行一次现场核查。

(三)前次募集资金报告

《关于前次募集资金使用情况报告的规定》

上市公司申请发行证券,且前次募集资金到账时间距今未满五个会计年度的,董事会应按照本规定编制前次募集资金使用情况报告,对发行申请文件最近一期经审计的财务报告截止日的最近一次(境内或境外)募集资金实际使用情况进行详细说明,并就前次募集资金使用情况报告作出决议后提请股东大会批准。

提请股东大会批准前应由具有证券、期货相关业务资格的会计师事务所按照相关规定出具鉴证报告。